摘要:4月24日晚間,中國特種高分子材料領軍企業沃特股份(002886.SZ)發布2024年年度報告。

4月24日晚間,中國特種高分子材料領軍企業沃特股份(002886.SZ)發布2024年年度報告。2024年,全球制造業在新能源革命、人工智能爆發、低空經濟崛起的多重浪潮中迎來結構性變革。

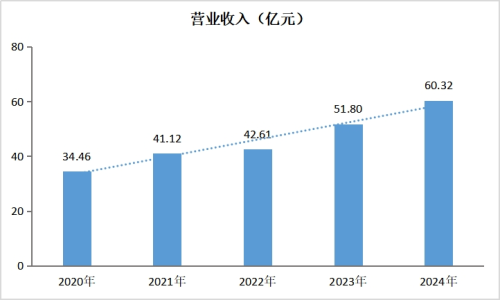

沃特股份向市場交出了一份亮眼的年度成績單,這一年公司在行業周期、新增產能折舊及員工持股計劃股份支付費用攤銷等影響下仍實現逆勢大幅增長,全年凈利潤同比增長520.69%,扣非凈利潤增幅更是高達2,085.60%;此外,公司全年經營性凈現金流凈額高達9378.08萬元,同比改善78.04%,穩健經營構筑起發展護城河。

這份業績不僅刷新了公司上市以來的增長紀錄,更標志著其歷經十年布局的特種材料平臺化戰略進入全面爆發期。細剖年報數據,特種高分子材料業務貢獻了近半營收,成為絕對增長引擎。從LCP(液晶高分子)打破5G天線材料的海外壟斷,到PEEK(聚醚醚酮)在人形機器人關節領域實現國產替代,沃特股份正以“硬核科技”重塑中國高端材料的全球競爭力。

特種材料業務持續發力,從“單點突破”到“平臺化矩陣”

沃特股份的業績提速,本質是一場持續近十年的“特種材料替代革命”的結果。2014年,公司收購韓國三星精密化學LCP生產線,開啟從通用塑料向特種材料的轉型。至2024年這一戰略終迎豐收,特種材料營收高達9.22億元,同時特種業務毛利率也在穩步提升。

這一結構性轉變的背后,是公司對LCP、PPA、PAEK、PPS、聚芳醚砜等核心特種材料的全產業鏈布局。以LCP為例,公司具備2.5萬噸合成樹脂產能,實現從上游樹脂合成到下游薄膜產品的垂直整合。更值得關注的是多材料協同效應,重慶基地的PPA二期5000噸產能投產后,將形成“多箭齊發”的業務格局,使得公司業績增長不再依賴單一產品,而是形成抵御周期波動的平臺化優勢。

在營收高增長的背后,沃特股份的盈利能力提升更具含金量。這離不開產能增量的規模化效應釋放,公司對于特種產能“多管齊下”的平臺化戰略布局在過去一年開始發力,產能利用率提升、成本分攤下降等“量價齊升”的良性循環,成為利潤增長的放大器。

研發投入則是這一切的根基,近些年沃特股份始終保持高研發投入,2024年公司研發費用首次突破億元大關達1.16億元,占營收6.10%,重點投向前沿尖端領域的研發與創新,同時不斷提升服務客戶產品和解決方案的迭代能力,契合更多下游應用場景。高端特種高分子材料技術門檻高,生產難度大,產品附加值和利潤空間遠高于普通高分子材料,早年大舉進軍特種材料戰略前瞻性在去年的業績中得以體現。

沃特股份在不斷推進產業鏈一體化可控與協同,通過上中下游的完善布局推進高附加值材料產品和產業鏈延伸布局,不斷加強特種高分子材料平臺化建設能力。在“資本寵兒”PEEK材料生產制造上,沃特股份已具備“上游合成-下游改性-型材加工”全產業鏈生產能力且自主可控,也是目前為止市場上唯一具備PEEK完善產業鏈能力的材料廠商。與此同時,公司在2022年至2024年間完成對沃特華本100%股權收購,進軍半導體領域,未來雙方在氟材料領域發揮聯動效應,持續向下游延伸制造能力,開拓半導體等領域市場空間。

材料方案革新搶占先機,萬億級賽道打開增長天花板

特種高分子材料的價值,最終由下游產業革新定義。2024年,我國持續的新能源汽車、低空經濟、5G/6G通信、人形機器人、半導體等尖端領域的技術突破,為沃特股份創造了歷史性機遇。

不囿于傳統固有模式生產,2024年沃特股份緊隨發展潮流在特種材料應用技術不斷取得突破,公司針對客戶不同需求,在人工智能、半導體、高頻通信和高速數字傳輸、低空經濟、新能源汽車、光伏儲能等多個領域推出全新解決方案,不斷獲取新的市場份額,加速特種產能的消耗預期。

有“黃金高分子”之稱的PEEK在資本市場上已掀起多重熱浪,沃特股份推出的“沃特 DuraKraft? PEEK”密度僅為 1.3g/cm3,比鋁合金輕50%,強度卻媲美金屬,大幅降低機械臂負載能耗。公開資料顯示,沃特股份的相關機器人客戶廠商采用該產品做為關節部件,整機減重15%,續航時間從8小時延長至10.5小時,同時具備耐高溫+抗疲勞,以及極端環境“零變形”等優良性能。

除此之外,沃特股份的LCP、PPA等材料也相繼推出了高度契合市場需求的解決方案。沃特Wouper?PPA及其碳纖維增強方案可為機械臂、機器人等不同場景量身定制高強度、耐極溫、抗疲勞、綠色低碳的“骨骼方案”,助力客戶實現性能、成本、可靠性的完美平衡。沃特SELCION? LCP解決方案則完美適配微型化電子元件、精密連接器等前沿需求,針對機器人旋轉電機小型化、輕量化的要求,公司開發的高流動性電機定子包膠材料,有效降低定子包膠厚度至0.1毫米,降低絕緣層重量30%-50%,提升定子繞線滿槽率30%-40%。

沃特股份表示,公司一直持續革新技術與完善細分應用場景的材料解決方案,搶占尖端產業材料升級紅利。例如上述的PPA解決方案,從分子結構設計到碳纖維表面處理技術全鏈自主掌控,打破國際技術封鎖。至于產能方面,公司作為特種材料的頭部企業產能應用已超千噸,尖端材料正逐步走出實驗室神話,成為觸手可及的產業革命引擎。

業內人士認為,特種材料下游應用面極廣,且需求起量由下游帶動。沃特股份這種通過技術突破與材料解決方案的方式將解鎖更多下游領域的應用場景,支撐起巨量的特種產能消耗預期,過去一年公司凈利潤大幅提升便是該增長邏輯的有力印證。

國產替代進行時,全球貿易重構迎戰略機遇

特種工程塑料曾長期處于海外企業的寡頭壟斷之中,沃特股份相關產品性能在眾多領域已可實現進口材料替代,也將是未來利潤增長的重要基礎條件之一。

中美科技博弈的加劇將成為沃特股份未來增長的催化劑。當前,美國對華高端材料出口管制升級,美國對華出口的高端材料產品已逐漸失去市場接受度。市場預計3M公司、杜邦等公司在華份額將持續受到影響。沃特股份有望憑借高端材料領域的技術突破和全產業鏈自主可控優勢快速填補空缺。

與此同時,美方先后出臺了一些豁免關稅的政策以平衡供應鏈安全和經濟利益。據相關報道,其中對高端特種材料產品免征關稅的清單中包括了聚四氟乙烯、聚砜、PA610、PA612等沃特股份的多項核心產品,美方每年消耗量都巨大,因為這類產品在高新高端制造業領域具有不可替代性。如上述所言,國產廠商在產能和成本上對比其他國家具備絕對優勢,新形勢仍為國產材料廠商開啟了機遇窗口。

機遇之上,疊加的是沃特股份產品的明確需求增量。馬斯克明確表示Optimus即將量產,屆時人形機器人將迎來大幅增長,與此同時高頻傳輸材料、AI算力需求增長等等,為沃特股份利潤增長打開市場空間。就公司已合作的巨頭來看,皆在業務層面紛紛布局,算力需求增長英偉達GB200服務器產量增加,開始大量使用LCP連接器;華為5.5G基站開始鋪毫米波帶動高性價比天線材料大量需求等。

當前,沃特股份合作“朋友圈”仍在不斷拓展,特種材料產品覆蓋各頭部客戶,國產替代方開始逐步顯成效。例如,針對光通訊連接器材料依賴進口的問題,公司組織團隊開發出各向線膨脹系數一致的特種高分子材料,保障了相關材料的國產自主可控。市場分析人士預估,這些高端材料產品客戶未來或將逐步切換更具性價比和成本優勢的國產高端材料;與此同時這類客戶粘性相對更高,未來公司在面對宏觀經濟波動等影響,也能提供更穩定的收入和利潤來源。

站在2025年的起點,沃特股份的征途已然清晰,人形機器人、新能源汽車、低空經濟、5.5G網絡、醫療器械、航空航天……沃特股份的特種材料正悄然塑造著下一個時代的模樣。從跟隨到并跑,從替代到超越,在硬科技領域,唯有深耕核心材料,方能定義產業高度。長遠來看,在“國產替代+新質生產力”的政策東風下,沃特股份有望復制國際巨頭的成長路徑,成為全球高端材料版圖中的中國標桿。

4月25日晚,河化股份披露2024年業績報告,公司營業收入為2.12億元,同比增長12.81%;歸母...

11小時前

11小時前

2024年,歐林生物(688319.SH)以創新為引擎,在疫苗研發、市場拓展和質量管理領域持續突破,...

2025-03-29

投資家網(www.51baobao.cn)是國內領先的資本與產業創新綜合服務平臺。為活躍于中國市場的VC/PE、上市公司、創業企業、地方政府等提供專業的第三方信息服務,包括行業媒體、智庫服務、會議服務及生態服務。長按右側二維碼添加"投資哥"可與小編深入交流,并可加入微信群參與官方活動,趕快行動吧。

投資家網(http://www.51baobao.cn/)隸屬于北京微金科技有限公司,是國內知名的資本與產業創新綜合服務平臺。平臺聚集數百萬優秀創業者、資深PE/VC、投資銀行家、上市公司及實業高管、專家學者等,致力于構建起資本、產業與政府之間的橋梁與生態服務體系。

Copyright ? 投資家網 | 京ICP備16014291號-1 | 京公安備11010502031933號網站地圖![]()

微博

微信公眾平臺