摘要:對未來最大的慷慨,就是投入現在。

對未來最大的慷慨,就是投入現在。尤其是對于依靠創新、研發安身立命的藥企。

透過最新發布的半年報,我發現,科興制藥深諳此道。

上半年,公司開啟了研發狂飆模式,研發投入大幅增長,半年的投入基本等于去年一年。包括長效GC、人干擾素α1b吸入溶液、生長激素、新冠口服藥SHEN26膠囊等在內的幾個重要項目,臨床都在快速推進當中;海外商業化戰略也在穩步推進。

除此之外,還有一大看點莫過于其在新產業里的探索布局。從成立子公司進軍動物疫苗市場,到落子合成生物領域,科興制藥在卡位生物經濟產業前沿的路上,格局打開。

這為其提供了更多的可能與更大的空間,因為這些賽道無一不是藍海市場,前景廣闊。

目前看,研發+新產業突破+出海,科興制藥的戰略布局已進入正循環軌道,未來公司有望實現α與β共振。

開啟研發狂飆模式

創新藥大時代,不管是新生代企業,還是傳統豪強都在持續加碼創新,科興制藥同樣如此,今年上半年,更是開啟了研發狂飆模式。

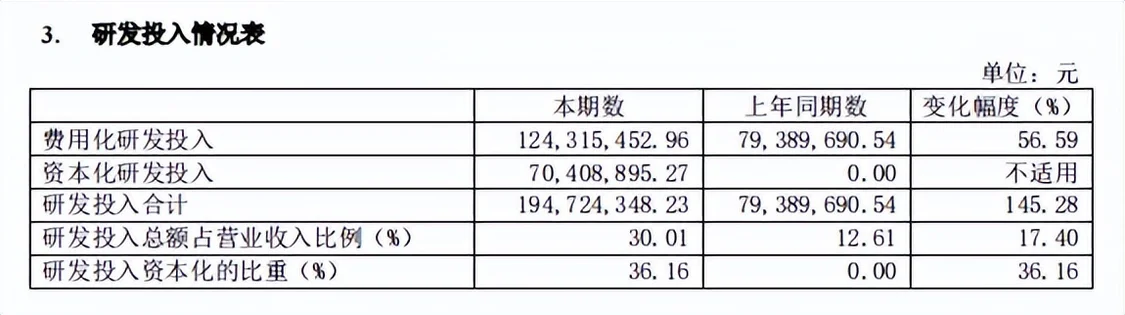

2019年,公司的研發投入大概是4600萬元,今年上半年,公司的研發投入力度繼續加大,達到1.95億元,且研發投入總額占營業收入比例高達30.01%;較上年同期增加1.15億元,同比增長145.28%。

這在研發人才建設層面得到了體現。上半年,公司引進了6名博士,研發團隊中碩士以上學歷人才占比提升至63.69%。

更直觀的體現,則在于管線的推進。

上半年,公司長效粒細胞刺激因子注射液I期臨床順利完成,公司正積極推進III期臨床的相關工作。作為抗腫瘤一線用藥,長效粒細胞刺激因子市場前景廣闊。為了抓住全球市場機遇,滿足巴西、墨西哥、南非等國家的增長需求,科興制藥在研發推進的同時,同步推進了產業化準備工作:上個月,公司發起定增,計劃1億元用于長效粒細胞刺激因子產業化。這為其打好未來規模性量產的基礎。

另外,公司人干擾素α1b吸入溶液Ia期臨床也順利完成,截止目前,已完成計量爬坡試驗全部受試者的臨床試驗工作。這也是市場頗為期待的項目之一。因為相比于注射給藥的方式,霧化給藥的方式起效更快、依從性更高,并且安全性更好,不管是兒童還是家長接受度都更高。且國內目前尚無用于 RSV 防治的有效手段,公司人干擾素α1b 吸入溶液的快速如期推進,有望成為治療兒童 RSV 感染的對癥藥物。

與此同時,公司還實現了拓圈,生長激素諾澤的生物類似藥拿到了臨床試驗許可,長效人生長激素項目的臨床前研發也在穩步推進。

當然,更值得關注的是,在新藥研發層面科興制藥取得了不錯的進展。市場矚目的抗新冠小分子口服藥SHEN26膠囊,在 38 家研究中心啟動了 III 期臨床研究,已完成全部病例的入組和隨訪工作,III 期臨床研究進展順利,目前正在數據清理中。

除上述管線外,我們還能發現一點:科興制藥源頭創新方面挺進了一大步。

上半年,GB18-腫瘤惡病質、GB10-眼底疾病等多個新藥項目獲得成藥性良好的分子。這也為科興制藥后續的增長埋下伏筆。

例如,GB10是用于治療眼底疾病的抗體類創新藥,具有給藥間隔長、安全性高的潛在優勢。這能夠解決當前視網膜疾病治療需要頻繁注射、患者依從性較低的痛點。

以上,不難看出,在持續研發高投入,以及高效戰略執行力下,科興制藥在管線進展層面也已進入狂飆模式。

加大科創,難免會對當下業績造成影響,但好在科興制藥在研發端的長期堅持,讓公司能夠高效高質推進其管線臨床試驗。從這一點來說,科興制藥無疑超越了絕大部分藥企。

新產業的快速卡位戰

創新升級主線下的狂飆,并不代表著科興制藥是在盲目突進,相反,它是堅持差異化研發導向,快速推進戰略落地的表現。

按照公司規劃,研發將聚焦生物藥主航道,短期主要圍繞重組蛋白藥物在新劑型進行深度開發,比如前面提到的長效粒細胞刺激因子、人干擾素α1b吸入溶液項目等;中長期方面,專注于腫瘤、自免疾病、退行性疾病的新藥研發;同時利用生物技術平臺,不斷深入新產業,尋求產業前沿的新突破,搶占生物經濟先機。

這就是科興制藥的研發頂層戰略全貌。

目前看,無論是在腫瘤還是免疫疾病領域,科興制藥在“研發+引進”的策略下,已經搭建了產品矩陣。以腫瘤領域為例,自研方面,除了長效GC,公司還著眼未來,布局了雙抗管線;引進方面,其在乳腺癌領域引進了白蛋白紫杉醇、曲妥珠單抗、貝伐珠單抗和奈拉替尼4款重磅產品。

其中,曲妥珠單抗、奈拉替尼可以說是強強聯合,前者與各大藥物形成聯合療法,覆蓋HER2陽性乳腺癌全線治療,后者在術后的輔助治療以及針對腦轉移的末線患者都有極好的治療效果。兩者結合,在覆蓋HER2乳腺癌患者的全線人群,給患者帶來更好治療效果的同時,構建更強的競爭力。

盡管新產業孵化不易,但科興制藥瞄準了動物疫苗、合成生物及噬菌體技術平臺,目前也已初見成效。

先來看動物疫苗。

去年3月14日,科興制藥宣布成立子公司“深圳科興動保生物科技有限公司”,進軍動物疫苗市場。

技術方面,公司聯合基因工程、動物疫苗研發領域的專家教授,進行動物疫苗研發和工藝技術革新,加上科興在重組蛋白藥物領域積累多年的領先工藝和行業經驗,能更好地將基礎理論成果進行產業化應用。

目前,該子公司運用 DNA 同源重組工程的病毒反向遺傳學技術搭建了載體疫苗技術平臺,是國內動保領域極少數具備使用該技術開發多聯多價疫苗的企業之一。 已經完成了13條產品管線(動物疫苗+寵物疫苗)構建,3個產品攻毒保護實驗也已完成,落地速度超出市場預期。

實際上,入局動物疫苗研發,科興制藥不僅能直接分享已超百億的經濟動物疫苗市場,更能擁抱正在爆發的寵物疫苗市場。有數據顯示,國內寵物疫苗市場規模已近70億元,潛在市場空間超百億。

如果科興制藥能保持當前的推進速度,動物疫苗或許很快會成為公司新的增長點。

再來看合成生物。

這是當下大火的領域,是兼具顛覆創新、巨大需求與社會價值的前沿科技領域之一。其核心在于,通過對微生物基因重新編程組合,發明出生物界不存在的新材料,能夠廣泛應用于農業、食品、服裝、能源化工燃料、化妝品、環境保護和生物醫藥甚至軍事等領域,市場前景十分廣闊。

這是科興制藥在孵化新產業方面,醞釀的下一個大招。

去年11月,公司牽手中國科學院天津工業生物技術研究所,在合成生物領域開展深度合作。后者擁有合成生物技術平臺,在生命科學、生物技術領域有很強的研發實力。達成合作后,科興制藥火速引進了α-酮戊二酸、5-氨基乙酰丙酸(5-ALA)兩個品種。

這兩個品種應用都很廣泛,而科興制藥運用合成生物技術生產α-酮戊二酸、5-ALA,有著成本低、污染少、周期短、產量高等優勢。按照公司的規劃,合成生物中試車間預計下半年建成并投入使用,公司正加速推進產業化、商業化。

除此之外,今年科興制藥曾向外界透露過公司開始探索噬菌體技術領域。噬菌體,顧名思義是吞噬細菌、真菌、超級細菌等微生物的病毒,可以作為一種新型抗菌劑研發。

根據Nature子刊發表的研究,抗菌素耐藥性的威脅已成為全世界關注的問題,世衛組織估計,到2050年,全球每年至少有5000萬人死于抗菌素耐藥性。而研究噬菌體技術的科學家們認為,噬菌體療法可以用來對抗這些耐藥細菌感染。

不僅可以用于人類細菌感染治療,噬菌體還能用于植物、動物領域,比如荷蘭Micreos公司研發的李斯特菌P100,可以保護生食和即食食品免受李斯特菌的侵害。

由此可見,科興制藥在新產業領域的布局與進展,絕不是說說而已。盡管做的事情不容易,但它瞄準的是生物經濟產業廣闊的前景,任何一項取得突破進展,都有可能給公司帶來新的增長引擎,讓它贏在未來。

時代β與自身α的共振

一家藥企的成長,離不開時代β,也離不開自身α。

行業方面,盡管全球醫藥資本寒冬尚未真正過去,但以患者需求為核心,永遠有市場;企業方面,科興制藥作為老牌勁旅實力依然強大。除了前文說的研發優勢,多年的商業化、生產、管理經驗,更是正加持。

大家都知道,科興制藥目前有四大核心產品,促紅素、干擾素、益生菌和粒細胞刺激因子,

這四款產品長期保持穩定增長是大概率事件,這能給公司持續地貢獻現金流。同時,基于優質的海外商業化資源、快速的海外注冊能力、豐富的海外GMP合規審計經驗等,公司還打造了一個極具價值的海外商業化平臺,海外商業化戰略正穩步推進。

每個時代都有自己的β,也就是大家常說的風口。然而,現實里的風總是起起停停。當風停的時候,決定在天上還是地上的就是α。

放到醫藥行業來說,根植于全球人民的永續需求,β會推動行業持續螺旋向上,藥企不同的α則會帶來走向的分化。而基本盤穩固的科興制藥,一旦創新研發成果開始落地,估值會有較大的提升空間。

正如大家在投資中追求β和α的戴維斯雙擊,即估值提升和業績爆發同時發生,這一段往往是獲利最豐厚的階段。

透過半年報來看,堅持做長期主義者的科興制藥,研發+新產業突破+出海,整體戰略布局已進入正循環軌道,未來公司也有望實現α與β共振。

是時候重新認識一下科興制藥了。

2025年3月13日,迅雷公布了截至2024年12月31日的第四季度及2024全年未經審計的財報。

2025-03-13

2025-03-13

投資家網(www.51baobao.cn)是國內領先的資本與產業創新綜合服務平臺。為活躍于中國市場的VC/PE、上市公司、創業企業、地方政府等提供專業的第三方信息服務,包括行業媒體、智庫服務、會議服務及生態服務。長按右側二維碼添加"投資哥"可與小編深入交流,并可加入微信群參與官方活動,趕快行動吧。

投資家網(http://www.51baobao.cn/)隸屬于北京微金科技有限公司,是國內知名的資本與產業創新綜合服務平臺。平臺聚集數百萬優秀創業者、資深PE/VC、投資銀行家、上市公司及實業高管、專家學者等,致力于構建起資本、產業與政府之間的橋梁與生態服務體系。

Copyright ? 投資家網 | 京ICP備16014291號-1 | 京公安備11010502031933號網站地圖![]()

微博

微信公眾平臺