摘要:

一天之內,一份財報蒸發200億元市值!

這就是市場對金龍魚半年報的回應。

私募大佬林園說過,“與嘴巴相關”的股票是其長期以來的重點配置領域。

可他沒說的是,有些和嘴巴有關的消費類公司,股價上漲的時候,它們是甜牛奶;股價下跌的時候,就變成了苦咖啡。

三年前,金龍魚在行情火熱之際變身大牛股。

三年后,金龍魚成為了一只大熊股!

隨著凈利率創下0.67%的歷史新低,有“油茅”之稱的金龍魚,業績還是爆雷了。

2023年上半年的凈利潤僅有9.66億元,同比下降51%,創公司2020年上市以來同期新低;扣非凈利潤0.14億元,同比下降99%!

一次次令人失望的業績,金龍魚一步步走下了神壇。

市值從最高的近8000億跌到4000億,又從4000億跌到不足2000億,蒸發了超過5900億!

股價也從145.36元/股墜滑至36.12元/股,跌幅超75%,連當初的零頭都不剩。

凈利腰斬,股價創新低的金龍魚,馬上還要面臨解禁的壓力,到時候又會怎樣呢?

01

作為A股營收規模最大的食品企業,曾經的絕對白馬股金龍魚(300999.SZ)似乎“游不動了”。

“油茅”金龍魚股價繼續下挫,在發布半年報后的三個交易日內,區間跌幅達12.25%;

截至8月16日收盤,金龍魚報收36.12元/股,股價繼續刷新上市以來的最低值,最新市值1958億。

究其根本,是金龍魚近兩年持續增收不增利,今年上半年更是營收、凈利潤雙雙下滑。

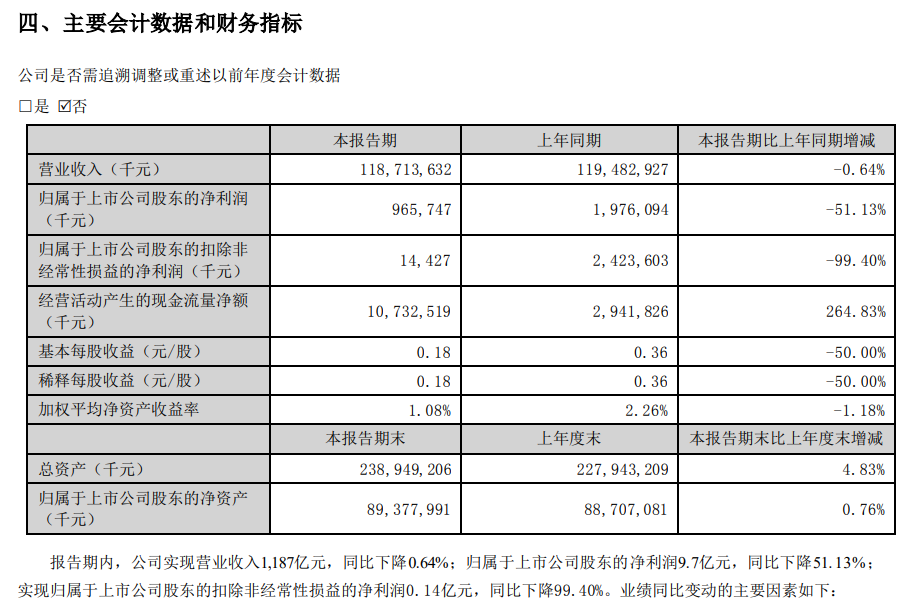

8月11日,益海嘉里金龍魚糧油食品股份有限公司(以下簡稱“金龍魚”)發布2023年半年度報告。

財報顯示,金龍魚上半年營收為1187.14億元,同比下滑0.64%;歸母凈利潤為9.66億元,同比下滑51.13%,僅為千億營收的零頭;扣非凈利潤為0.14億元,同比下滑99.40%。

這是金龍魚有史以來最為“寡淡”的一份半年報,也是其上市以來交出的最差的一份中報;

其中,9.66億元的凈利潤創下了上市以來同期新低。

公司二季度凈利潤僅為1.12億元,同樣創下上市以來單季新低,同比下降94%、環比下降87%。

金龍魚2023年上半年末毛利率僅為4.15%、凈利率僅為0.67%,雙雙創下歷史新低。

讓人詫異的是,如此業績之下,同期職工薪酬微降0.57%;董監高的薪酬高達1266.7萬元,不降反增約45%!

這份成績不佳的成績單,自然難以到二級市場的認可。

半年報公布后首個交易日,金龍魚盤中一度大跌超11%,8月16日盤中股價跌至35.54元/股,創下上市以來新低。

相比2021年超145元/股的高點,更是相距甚遠!

02

金龍魚1988年在深圳起步,創始人為著名愛國華僑郭鶴年先生(被譽為“亞洲糖王”、“酒店大王”)和他的侄子郭孔豐先生(新加坡國籍)。

經過32年的發展,2020年10月,金龍魚在深交所上市。

旗下有“金龍魚”“歐麗薇蘭”“胡姬花”“香滿園”“海皇”“金味”等品牌,在小包裝食用油、包裝面粉、包裝米等賽道,市場份額常年排名首位,是中國糧油界毫無疑問的“巨無霸”。

今年是金龍魚上市第三年,因其市場占有率和營收規模大,金龍魚上市之初被市場冠以“油茅”稱號,其股價也猶如坐火箭般,從發行價25.7元/股一路飛漲至2021年1月145.36元/股的最高點,市值直逼8000億元。

但隨著2021年來,金龍魚凈利潤連續兩年出現下滑。

其股價也在歷史最高價之后就持續下行,至8月16日最大跌幅超75%,慘遭“膝蓋斬”,市值蒸發超過5900億。

截至2023年7月20日,金龍魚股東人數15.87萬人!

也就是說,金龍魚的股市表現,“坑”了近16萬的散戶!

更加值得注意的是,今年10月,金龍魚將有48.79億股(占總股本的約90%)股份將迎來解禁期;屆時,金龍魚股價恐怕會面臨更大壓力。

這只曾經坑了林園的股票,是不是跌到底了?沒人知道。

跟風追漲,跟風殺跌。

激情之下,誰敢叫醒一群蒙眼狂奔的投機之人,誰可能就會成為這個群體最大的敵人。

投資說到底,還是要提高自己的判斷能力,要自己去找底層邏輯。

別人的理論再好都不是自己的。

因為執行決策的時候,最終還是要靠自己!

03

上市當年,金龍魚營收1949億元,同比增長14%;凈利潤60億元,同比增長11%;扣非凈利潤達88億元,同比大增96%。

彼時的金龍魚與貴州茅臺、農夫山泉、海天味業一起被股民調侃為“四大神水”。

但是近兩年半,只有金龍魚的業績在持續變差,增收不增利,凈利潤和扣非凈利潤明顯下滑。

2021—2022年,金龍魚的營收分別為2262億元、2575億元,分別同比增長16%和14%;但同期凈利潤和扣非凈利潤卻分別同比下滑約3到4成。

2020—2022年,其凈利潤分別為60億元、40億元和30億元;扣非凈利潤分別約為88億元、50億元和32億元。

“油茅”對比貴州茅臺,上半年茅臺營業收入為695.76億元,大約只有金龍魚營收的一半,但貴州茅臺的歸母凈利潤高達359.80億元,是金龍魚的37倍多!

如果只看上半年的業績,金龍魚已經夠慘了,但如果再結合一季報推算其二季度單季度的業績,則只能說更慘了。

今年一季度金龍魚的凈利潤還出現了暴增,其中營收為610.41億元,增長8%,歸母凈利潤為8.54億元,同比645.99%,而扣非凈利潤也還有2.40億元。

不難推算出,二季度金龍魚歸母凈利潤僅為1.12億元,為公司上市以來的單季度新低,同比暴跌超94%,而扣非凈利潤更慘淡,虧損了2.26億元!

金龍魚表示,半年報業績差的原因是受原材料價格因素影響,另外廚房食品面粉業務的銷量不如預期,油脂科技產品利潤同比減少幅度較大。

金龍魚目前的收入來源包括廚房食品、飼料原料及油脂科技兩大類產品,上半年分別貢獻了61.93%和37.45%的營業收入。

分業務來看,廚房食品類產品收入735.25億元,同比下滑3.43%;飼料原料及油脂科技類產品收入444.64億元,同比增長4.70%;其他類產品收入7.25億元,同比下滑17.45%。

數據顯示,2023上半年,金龍魚的飼料原料及油脂科技產品毛利為-1.415億元,而去年同期為34億元;同期,該板塊業務收入增幅最大,達4.7%,但成本增幅更大,達14.22%,導致毛利率大降8.37%,是公司總體毛利率降幅的兩倍多。

明顯拖累了金龍魚整體利潤水平。

財報顯示,2017年到2022年,金龍魚的毛利率分別為8.42%、10.21%、11.40%、12.33%、8.18%及5.68%。而2023年上半年,金龍魚整體毛利率降至4.15%,也是近年來的最低水平。

04

海天味業的毛利率可以做到40%-50%之間,茅臺的毛利率可以超過90%,海天味業的凈利率是在26%-29%之間,茅臺的凈利率則高達52.68%。

金龍魚的生意模式有很大缺陷,賺辛苦錢,不過風險也沒那么大,畢竟它的生意是民生用品,每個人都要吃飯,用米面油,但是遇到行情不好的時候就要大跌。

歷史資料顯示,金龍魚的營業成本率長期在90%以上,今年上半年接近96%。營業成本中主要就是原材料,價格的起伏會對金龍魚的業績產生巨大影響。

在過去一段時間內,金龍魚的大批原始股東與機構已“清倉”撤退。

截止2023年6月末,僅有11家機構持倉金龍魚,其中5支為基金,而去年同期持倉機構達到282支,基金數量為275家。

想想也是,生產大米和糧油的企業,能有多少成長空間?現在中國人早就過了溫飽時期,誰會閑著沒事天天喝油吃飯?

這是企業缺乏成長空間的根本邏輯。

再從市場角度來看,對上(成本端)沒有任何定價權,大豆的價格,隨行就市,對下(消費端)也沒有定價權,糧油是重要的民生物資,沒人能隨便漲價。

作為一門剛需性生意,市場龍頭金龍魚被賦予了“油茅”的頭銜,在金融市場獲得熱捧。

但股價一蹶不振的金龍魚,讓人們開始認識到金龍魚不是茅臺。

一沒有核心競爭力,二沒有業績支撐,三沒有資金關照,想成為茅臺太難了!

茅臺可以年年漲價,金龍魚不可以。

金龍魚就是金龍魚,根本就不是什么“油中茅臺”!

參考資料:

《2000億巨頭金龍魚,業績“爆雷”!》,中國基金報

《消費者庫存還沒消化完?“油茅”金龍魚凈利潤暴跌99%》,快消

《金龍魚半年“奇葩”成績:凈利腰斬,董監高漲薪45%!》,閨蜜財經

2025年4月10日,Great Place To Work?大中華區在中國人壽金融中心成功舉辦了2...

2025-04-16

2025-04-16

4月15日晚間,廈門國貿(600755)發布了2025年第一季度業績預告,公司預計2025年第一季度...

2025-04-16

投資家網(www.51baobao.cn)是國內領先的資本與產業創新綜合服務平臺。為活躍于中國市場的VC/PE、上市公司、創業企業、地方政府等提供專業的第三方信息服務,包括行業媒體、智庫服務、會議服務及生態服務。長按右側二維碼添加"投資哥"可與小編深入交流,并可加入微信群參與官方活動,趕快行動吧。

投資家網(http://www.51baobao.cn/)隸屬于北京微金科技有限公司,是國內知名的資本與產業創新綜合服務平臺。平臺聚集數百萬優秀創業者、資深PE/VC、投資銀行家、上市公司及實業高管、專家學者等,致力于構建起資本、產業與政府之間的橋梁與生態服務體系。

Copyright ? 投資家網 | 京ICP備16014291號-1 | 京公安備11010502031933號網站地圖![]()

微博

微信公眾平臺