摘要:在商業語境里有句話,每一次困境,都是對行業格局的一次洗牌。

在商業語境里有句話,每一次困境,都是對行業格局的一次洗牌。

這句話放到去年的零食行業同樣適用。隨著2022年年報的陸續發布,休閑零食行業年終成績單整體呈現出冰火兩重天的局面,分化非常明顯。

從已發布2022年全年業績預告的零食公司中,大部分企業遇到營收停滯、凈利下滑的問題。已發布預告的頭部公司中,三只松鼠2022年凈利潤預計下降65.95%-70.81%,休閑鹵制食品絕味食品、煌上煌、周黑鴨的凈利潤均同比降逾七成,有友食品的凈利潤同比下降31.05%左右;而桂發祥和好想你同比由盈轉虧。

在行業玩家普遍表現不佳的情況下,也有人實現了逆勢上漲,比如良品鋪子。財報顯示,2022年公司實現營業收入94.40億元,同比增長1.24%;實現歸母凈利潤3.35億元,同比增長19.16%,主營業務毛利率27.67%,同比增長0.69%。

在過去相當長時間里,零食行業都被認為是產品同質化、競爭激烈。但隨著零食行業業績出現分化,或許這一局面正在被打破。從一定程度上說,在這輪分化中表現不俗的良品鋪子,恰好成為我們觀察零食行業變化的理想樣本。

/ 01 /品類擴張邏輯下的突圍路徑

回顧全球零食巨頭的發展歷史,品類擴張總是一個繞不開的主題。在絕大多數人的認知里,零食巨頭的品類擴張往往是通過收購實現的。但人們不知道的是,除了收購外,內部創新同樣是品類擴張不可或缺的方式。

就拿零食巨頭雀巢來說,直到今天,雀巢董事會給自己定下的發展戰略仍是“2/3靠并購,1/3靠內部增長”。

為此,雀巢每年不惜在研發投入重金。數據顯示,僅在2018年,雀巢就在研發方面投資了大約17億瑞郎(約合人民幣119億元),比全球范圍內同行業的競爭對手都要多。巨大的投入意味著大量的成果——2018年,雀巢在全球推出了大約1500種新產品。

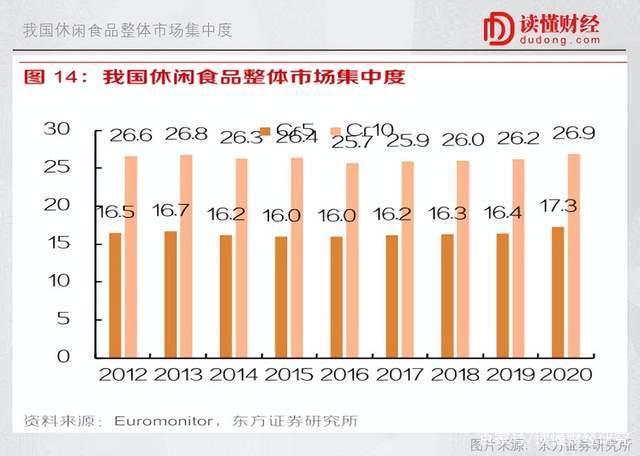

回到國內零食市場,由于市場集中度相對較低,并購帶動擴張的邏輯尚未完全展開。在這樣的情況下,零售品牌的內部創新就成為其擴張品類的唯一路徑。

這也是為什么良品鋪子在近年來持續加大研發投入的重要原因。2022年,良品鋪子研發投入5055萬元,同比增長27.45%,已連續五年保持提升。

橫向對比來看,良品鋪子的研發投入力度明顯高于其他競對。2022年前三季度,三只松鼠的研發投入僅2858.79萬,同比下降29.79%;洽洽食品的研發投入為3018.89萬,同比增長8.04%。

除了內部加大研發投入外,良品鋪子還在不斷強化外部研發資源的協同。2022年8月,良品鋪子與中國食品工業協會聯合共建的“中國高端休閑食品研發中心”在良品鋪子總部正式成立,共同推動高端休閑品產業高質量創新發展。

從去年來看,良品鋪子在研發上的持續投入取得了不錯的成果。2022年全年,公司上新產品603個SKU,打造了17個千萬級銷售額的新品。

部分細分領域,公司研發優勢正在不斷轉化為產品優勢。以兒童零食為例,良品鋪子旗下兒童零食子品牌“小食仙”先后推出了山楂、雪梨、牛乳、超級谷物等天然營養食材為核心原料的產品系列,進一步強化小食仙“0添加好營養”的品牌定位。

針對傳統節令送禮需求,良品鋪子打造了健康粗糧粽、減糖鮮果月餅、金選堅果三大禮盒系列,并采用敦煌聯名傳遞中國傳統文化,實現節令銷售額連續增長。財報顯示,2022年禮品禮盒品類系列銷售額同比增長41.5%。

通過細分場景下產品需求的創新,良品鋪子正在搭建起自己的休閑零食“王國”。尤其是“小食仙”這樣垂直品牌的崛起有著極為重要的意義。

一直以來,消費品公司競爭的基本單位是品牌。參考國外休閑零食巨頭的發展歷程,人們很容易注意到其全品類發展的價值,但往往忽略了另一個事實:全品類的構建完成是通過一個個細分品類的垂直品牌實現的。

從這個角度上說,研發驅動品類擴張的良品鋪子,或許正在復制全球休閑零售巨頭的成長軌跡。

/ 02 /零食品牌,決勝心智消費時代

除了深耕產品力外,品牌同樣是零食行業競爭的另一大重要戰場。

近年來,當越來越多新興消費品牌逐漸登陸資本市場,巨大的營銷投入正在揭示另一個事實:抓流量紅利和性價比,根本不是消費品企業的核心競爭力。這意味著,市場對消費企業的邏輯將重新回到品牌建設上。

但隨著互聯網渠道的興起,消費品品牌營銷邏輯正在發生變化。在過去的大市場時代,營銷是注意力的競爭,是以品牌為中心的溝通,高舉高打創造大眾喜好的大傳播、大分銷。在這種“中心化”思維指引下的營銷行為,更重視花錢買流量、買效果。

如今,新消費品牌們面臨了完全不同的市場環境。具體來說,如今的新消費面對的是一個復合的終端市場:人群圈層化、需求多元化、溝通明晰化、觸點多元化。在這種情況下,品牌營銷不再依賴于單一渠道的傳播,而更多是著眼于社群性共情共創,以場景和體驗為核心的互動。

在這種情況下化,消費企業從品牌認知輸出轉化為品牌文化輸出。以文化引領品牌,以情感認同邏輯取代傳統的產品定位邏輯,才是當下消費企業品牌營銷的核心。

在零食領域,良品鋪子率先進行這一變革的公司之一。近年來,基于當下多樣化、多場景、高品質、高頻次的消費訴求,深挖中國傳統文化內核,以零食為載體和用戶開展場景化互動,已經成為良品鋪子內容營銷創新的探索方向之一。

去年,在16周年慶之際,良品鋪子推出了一組“尋味良品”系列視頻。在這組系列視頻中,良品鋪子通過真實的鏡頭語言,記錄了八段溯源尋味之旅。

某種程度上說,這是一場跨越中國大地的溯源尋味之旅。從中國東北長白山出發,途徑河北黃驊、江蘇靖江、福建詔安、福建南日島等地方,最終行至新疆阿勒泰和若羌。在一次次的溯源尋味之旅中,不斷向消費者傳遞和強化良品鋪子對高端零食的品質堅守和執著匠心。

比如,在《尋味良品之靖江豬肉脯篇》中,良品鋪子與傳統靖江肉脯技藝傳承人蔡國寶合作,傳承擁有近80年歷史的靖江肉脯制作工藝,只選用豬后腿肉整切為僅2.5毫米左右的薄片,搭配獨家秘制魚露調味,經由竹篩烘烤,呈現出“味兼魚肉兩鮮之美,色如瑪瑙紅玉之艷”的地道靖江風味。

/ 03 /零食行業變化背后的“暗線”

無論聚焦產品創新,還是越來越重視與消費者情感鏈接的品牌營銷,這些變化背后隱藏著零食行業一條更深的發展主線,消費更理性。麥肯錫《2023麥肯錫中國消費者報告》認為,“消費降級并未發生,消費者只是在購買商品和選擇渠道時更加明智。”

在過去相當長時間,集中度低、競爭激烈幾乎是國內零食行業甩不掉的標簽。但隨著競爭環境的改變以及終端需求的升級,這一情況可能將發生變化。高端化、品質化正在為零食行業的破局提供一個絕佳的契機。

在行業環境上,休閑零食行業從增量轉向存量市場,對零食品牌提出了更高的差異化競爭要求,呈現出注重健康、國潮興起、兒童零食創新、功能化發展的趨勢。

這樣的趨勢也曾在國外發生過。其中,雀巢、明治等海外零食巨頭在行業成熟后,都有明顯的高端化升級趨勢。以雀巢為例,作為最早開啟全球化的零食品牌,在競爭加劇背景下加速高端化轉型。雀巢在2020年起推動高端化戰略,聚焦高端品牌,投資功能水等差異化產品,同時剝離低端水業務。

在零食領域,健康、營養正在成為零食行業高端化的重要“抓手”。據麥肯錫調研數據,超過50%的受訪消費者偏愛健康和營養食品,低糖、低鹽、低脂、無添加已成為新的消費訴求。

與此同時,在選購時,高品質原料也成為消費者最重要的關注點。消費調研數據顯示,零添加或少添加、良好外觀、優質原產地等特征是判斷堅果品質的主要維度。對于高品質的堅果,消費者也更愿意支付相對更高的價格。這也進一步帶動零食行業高端化發展。

堅守高端零食戰略的良品鋪子正是該路徑發展下的最大受益者。近年來,良品鋪子高端化戰略正在持續深化。

值得一提的是,與其他品牌相比,良品鋪子在高端化探索有著更為豐富的經驗。與很多消費企業高端化大都集中在營銷環節不同,良品鋪子的高端化打法是體系化的,涵蓋從前端選品、后端選址、消費體驗、精神需求等多個維度。

在原材料環節,良品鋪子副董事長楊銀芬多次強調,良品鋪子的高端并非指奢侈,而是指更高品質、更健康、更有營養,最關鍵的是用料。

在實際業務環節,良品鋪子以“好原料造就好味道”為導向,介入上游產業鏈、嚴格篩選和管控供應商。比如,在草莓原料采購上,公司調研云南會澤產區確定蒙特瑞地標性原料品種,梳理產地供貨資源,布局3-5年草莓長期合作計劃;在甘栗原料采購上,公司聯合工廠深耕上游,對比遷西、遵化、青龍、懷柔等地區板栗特性,確定不同原料產區差異化收購模式。

盡管零食行業的高端化才剛剛開始,但其意義不應被低估。由于長期以來的偏見,很多人低估零食品牌的價值。從全球零食龍頭看,品類零食品牌能夠誕生大市值公司。全球前二十大市值食品飲料上市企業中,有六家公司布局零食業務。這恰恰說明了零食品牌具備成長為大市值公司的可能。

由于發展階段的不同,國內零食品牌的競爭尚未完全結束。但業績的分化預示著,中國零食巨頭的誕生只是時間問題。至于零食賽道龍頭的果實有多大,并未泡沫化的良品鋪子,或許正在為我們提供著長期且友善的觀察窗口。

今年6月,農業農村部、國家發展改革委會同有關部門編寫的《鄉村振興戰略規劃實施報告(2020年)》發布...

2021-07-21

2021-07-21

本月,中國汽車制造商比亞迪(BYD)宣布了其備受期待的位于匈牙利南部塞格德(Szeged)工廠的詳細...

2024-12-20

投資家網(www.51baobao.cn)是國內領先的資本與產業創新綜合服務平臺。為活躍于中國市場的VC/PE、上市公司、創業企業、地方政府等提供專業的第三方信息服務,包括行業媒體、智庫服務、會議服務及生態服務。長按右側二維碼添加"投資哥"可與小編深入交流,并可加入微信群參與官方活動,趕快行動吧。

投資家網(http://www.51baobao.cn/)隸屬于北京微金科技有限公司,是國內知名的資本與產業創新綜合服務平臺。平臺聚集數百萬優秀創業者、資深PE/VC、投資銀行家、上市公司及實業高管、專家學者等,致力于構建起資本、產業與政府之間的橋梁與生態服務體系。

Copyright ? 投資家網 | 京ICP備16014291號-1 | 京公安備11010502031933號網站地圖![]()

微博

微信公眾平臺