摘要:新能源產業鏈上又誕生一個IPO。

來源 | 投資家(ID:touzijias)

作者 | 趙思蕊

新能源產業鏈上又誕生一個IPO 。

投資家網獲悉,無錫日聯科技股份有限公司(簡稱“日聯科技”)科創板IPO 首發過會,不日將正式登陸資本市場。

在日聯科技沖擊IPO 的背后,不僅有高中物理老師劉駿辭職創業的勵志故事,還有寧德時代既當大股東又當大客戶的推波助瀾。

不過,以技術創新起家的日聯科技,近四年來并無一項發明專利產出,公司發明專利數量及研發費用率均不及可比公司均值,其技術實力及未來前景令人堪憂。

一

官網信息顯示,日聯科技成立于2009 年,是專注于精密X 射線技術研究和X 射線智能檢測裝備研發及制造的國家級高新技術企業,獲評“國家專精特新小巨人企業”。

作為國內工業X 射線智能檢測裝備供應商,日聯科技主要從事微焦點和大功率X 射線智能檢測裝備的研發、生產、銷售與服務,產品和技術應用于集成電路及電子制造、新能源電池、鑄件焊件及材料等檢測領域。

集成電路及電子制造屬于日聯科技較早接觸的領域,公司在該領域的主要客戶包括松下、三星、LG 、英飛凌、西門子、飛利浦、中興、富士康、立訊精密等國內外巨頭企業。

有行業專家表示,X 射線檢測技術可在不損傷零件的基礎上,檢測材料內部結構異常或缺陷,是重要的質量檢測方式之一。X 射線檢測的應用將有助于提高汽車生產效率、提升安全性。未來,隨著汽車向新能源、智能化加速推進,X 射線檢測技術與汽車生產的結合或將成為行業發展趨勢。

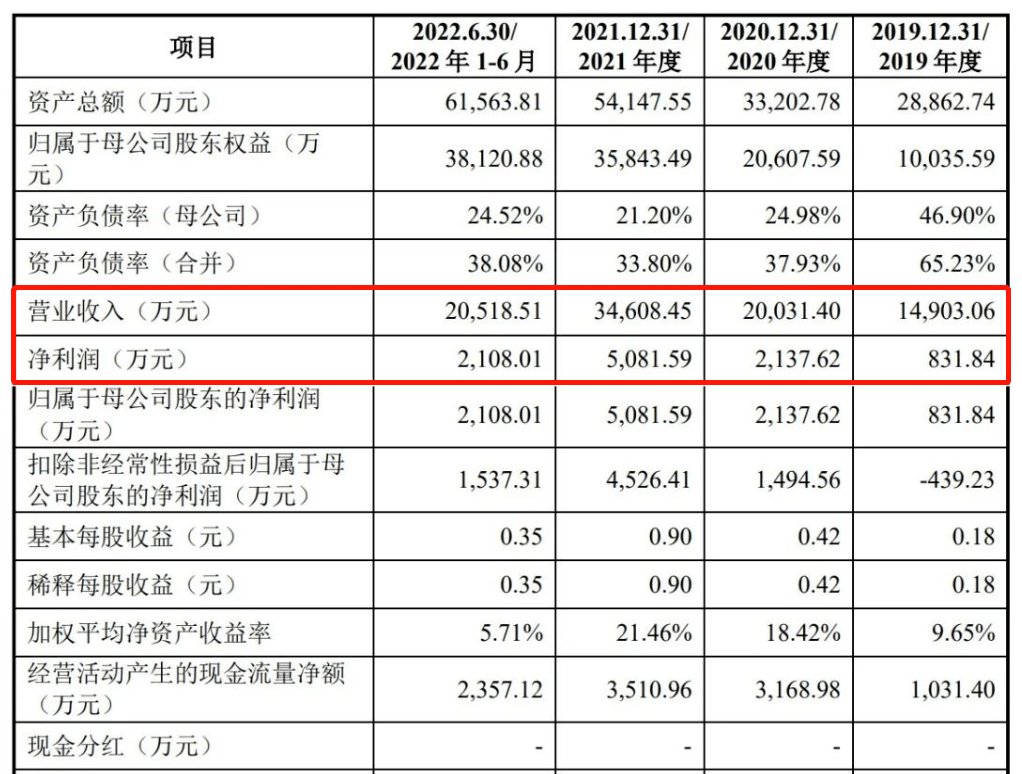

乘著新能源產業的東風,日聯科技的業績穩步提升。招股書顯示,2019 年至2022 年上半年,日聯科技的營收分別為1.49 億元、2.00 億元、3.46 億元、2.05 億元;凈利潤分別為831.84 萬元、2137.62 萬元、5081.59 萬元、2108.01 萬元。

從收入構成來看,X 射線智能檢測裝備(含集成電路及電子制造檢測裝備、新能源電池檢測裝備、鑄件焊件及材料檢測裝備等)一直是日聯科技的主要收入來源,占比超九成。

2021 年,日聯科技的收入結構發生變化。其中,集成電路及電子制造檢測裝備的收入占比從近50% 降至40% 以下,新能源電池檢測裝備的收入占比后來居上提升至近40%,鑄件焊件及材料檢測裝備的收入占比穩定維持在20% 以上。

從中可以看出,日聯科技的業務布局緊跟市場熱點,在新能源產業持續火熱的情況下,公司業務重心開始向新能源電池檢測設備方向傾斜。

此次IPO ,日聯科技擬募資6 億元。其中,1.18 億元用于X 射線源產業化建設項目、2.82 億元用于重慶X 射線檢測裝備生產基地建設項目,1.13 億元用于研發中心建設項目,剩余募集資金用于補充流動資金。

二

在日聯科技沖擊科創板IPO 首發過會的背后,是一位高中物理老師辭職創業的勵志故事。

日聯科技的創始人劉駿,1968 年出生于陜西省寶雞市,其青年時代的活動軌跡基本都在陜西省內。

高中畢業后,劉駿考上了渭南師范專科學校(現在的渭南師范學院)物理系,之后成為當地高中的一名物理老師。

上世紀90 年代,專業院校的含金量并不低,劉俊順利進入體制內成為一名高中老師,也是世人眼中一份既體面又穩定的好工作了。

但劉駿志不在此,3 年后毅然辭職,離開體制內去深圳闖蕩,最初他在一家新加坡子公司中做技術員,僅用5 年時間就成長為一名工程師。此后,劉駿又先后在美資、港資企業做技術和管理工作。

在商海摸爬滾打多年,劉駿的商業嗅覺越發靈敏,他意識到X 射線技術具有廣闊的發展前景,而物理系畢業又做過高中物理老師的劉駿還有專業知識傍身,研究X 射線技術算是在專業領域繼續深造了。

隨后,劉駿辭職創業,他和妻子秦曉蘭共同出資創建了日聯科技。公司自成立之初就專注于X射線全產業鏈技術研究,成功研發出國內首臺X 射線檢測設備,并實現批量生產和產業化應用,此舉開創了國內先河。

憑借強勁的技術實力,日聯科技的“朋友圈”不斷擴容,不僅吸引了大批國內外知名客戶,也收獲了明星資本的青睞。企查查顯示,在2013年和2014 年,日聯科技共完成兩輪融資,投資方包括金沙江創投、無錫紫光陽明、瑞明創投等知名機構。

2015 年11 月,日聯科技掛牌新三板,首次接觸資本市場。2017 年8 月,日聯科技從新三板摘牌,之后轉戰A 股沖擊IPO 上市。

截至招股書簽署日,公司創始人劉駿、秦曉蘭夫婦合計控制日聯科技46.82% 股權,是公司的實控人。或因如此,外界將日聯科技戲稱為“夫妻店”。

值得一提的是,2021 年10 月,寧德時代以4860 萬元認購日聯科技新增股本289.43 萬股,持股4.86% ,成為公司第五大股東。此外,金沙江創投持股9.07% 。

未來,伴隨日聯科技登陸科創板,劉駿、秦曉蘭夫婦將坐擁一家上市公司。同時,陪跑多年的早期投資者金沙江創投,以及趕在IPO 前夕突擊入股的寧德時代,也將共享上市成果。

三

日聯科技上市之所以備受關注,或因其與寧德時代之間的親密關系。寧德時代不僅是日聯科技的主要股東之一,還是其重要客戶之一。

報告期各期,日聯科技前五大客戶合計收入占公司營業收入的比例分別為17.32% 、17.31% 、30.63% 、30.60% 。其中,2021 年至2022 年上半年,前五大客戶收入占比相對較高,主要原因是公司自2021 年起新能源電池X 射線智能檢測裝備收入增長較快且該領域客戶集中度相對較高。

報告期內,日聯科技前五大客戶主要為新能源電池X 射線智能檢測裝備領域相關客戶,如比亞迪、欣旺達、寧德時代等。報告期各期,日聯科技的新能源電池X射線智能檢測裝備前五大客戶收入占比分別為70.48% 、68.19% 、77.34% 、78.56% 。

2021 年,寧德時代是日聯科技的第三大客戶,當年10 月又升級為日聯科技的第五大股東。對此,日聯科技自稱,寧德時代因看好X 射線檢測裝備行業以及公司良好的發展前景對公司進行戰略投資。

其實, 在新能源產業鏈上,上下游企業之間發生持股現象并不鮮見,一方面可以保證雙方合作順利推進,另一方面還能借此鞏固企業的競爭優勢,直接目的是實現“雙贏”。

例如,今年8 月,日聯科技與寧德時代簽訂了X 射線源供貨協議,根據供貨協議的約定,寧德時代于協議生效起至2023 年12 月31 日期間,累計向日聯科技采購130kV 微焦點X 射線源合計500 套。

與寧德時代的親密關系,讓日聯科技輕松拿下訂單。 但在這場實力懸殊的合作中,日聯科技逐漸喪失話語權,進而導致公司毛利率下滑。

報告期內,日聯科技主營業務毛利率分別為39.44% 、40.51% 、40.47% 、38.44% ,存在波動情況;而公司新能源電池X 射線智能檢測裝備毛利率分別為43.50% 、38.45% 、34.31% 、30.21% ,毛利率整體呈現下滑趨勢。

這也引起了上交所的關注,日聯科技回復稱,“報告期內,新能源電池檢測設備毛利率波動的主要原因系下游領域客戶集中度較高, 頭部客戶采購規模大、議價能力強。”

此外,以技術創新起家的日聯科技,近四年均無一項發明專利產出,且公司研發費用率低于可比公司均值。

據悉,日聯科技的最后一項發明專利是名為車輛檢測系統的專利,申請時間定格在2018 年9 月,此后再無申請一項發明專利。截至招股書簽署日,日聯科技的發明專利數量僅有36件。

在招股書中,日聯科技將正業科技、美亞光電、奕瑞科技、奧普特四家企業列為同行業可比公司。截至2021 年,正業科技、美亞光電、奕瑞科技、奧普特的發明專利分別為135 件、91 件、200 件、50 件,可比公司的發明專利數量均值為119件。

再看研發費用率,2019 年至2021 年,日聯科技的研發費用率分別為8.89% 、8.46% 、9.37% ,同期可比公司的研發費用率均值分別為11.23% 、10.12% 、10.58% 。

對比發現,日聯科技的發明專利數量及研發費用率均不及可比公司均值,尤其發明專利數量與頭部企業相比差距甚遠, 公司近四年沒有一項發明專利產出,一直都在“吃老本”,外界因此質疑其技術實力與發展前景。

或許,抱緊“寧王”大腿,讓日聯科技的上市道路更加順遂,但上市之后怎么走,則對日聯科技的綜合能力尤其是技術實力提出嚴峻考驗。

2月18日,馬斯克旗下AI公司xAI發布了被稱為“地表最聰明AI”的Grok 3,而坐在C位的居然是...

2025-02-24

2025-02-24

當地時間2月20日,國際權威財經雜志《亞洲銀行家》在日本東京舉辦2025亞洲銀行家國際卓越零售金融獎...

2025-02-24

投資家網(www.51baobao.cn)是國內領先的資本與產業創新綜合服務平臺。為活躍于中國市場的VC/PE、上市公司、創業企業、地方政府等提供專業的第三方信息服務,包括行業媒體、智庫服務、會議服務及生態服務。長按右側二維碼添加"投資哥"可與小編深入交流,并可加入微信群參與官方活動,趕快行動吧。

投資家網(http://www.51baobao.cn/)隸屬于北京微金科技有限公司,是國內知名的資本與產業創新綜合服務平臺。平臺聚集數百萬優秀創業者、資深PE/VC、投資銀行家、上市公司及實業高管、專家學者等,致力于構建起資本、產業與政府之間的橋梁與生態服務體系。

Copyright ? 投資家網 | 京ICP備16014291號-1 | 京公安備11010502031933號網站地圖![]()

微博

微信公眾平臺