摘要:8月26日晚,國內服務機器人龍頭公司科沃斯(603486)發布了2022年半年報。

8月26日晚,國內服務機器人龍頭公司科沃斯(603486)發布了2022年半年報。隔了一個周末,石頭科技(688169)也于29日晚發布了半年報。

從這兩份半年報來看,在宏觀消費環境疲軟背景下,2家公司均面臨增長難度,但詳細拆解來看,其間蘊藏著不少可能忽視的亮點。

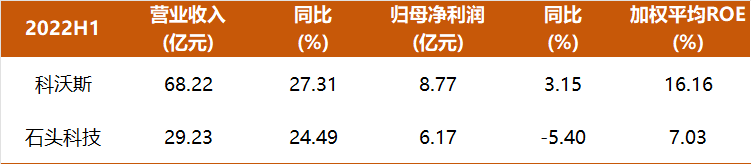

具體來看,今年上半年,科沃斯營收達 68.22億元人民幣,較上年同期增長 27.31%;

歸屬于上市公司股東的凈利潤 8.77億元人民幣,較上年同期增長 3.15%,加權平均ROE16.16%;

石頭科技上半年營收29.23億,同比增長24.49%,凈利潤6.17億,同比下降5.4%,加權平均ROE7.03%;

數據來源:公司半年報,制圖:投資報

科沃斯無論是在體量,還是增速上都勝過對手,保持著行業老大地位。

不過,這2家公司股價較最高位時有大幅下跌,背后是什么原因?二級市場表現會否迎來轉機?

在投資報和多位明星基金經理的訪談對話中,懶人經濟的代表—服務機器人行業也是機構重點關注的對象;

我們結合機構的視角,重點來把科沃斯的半年報細細拆分開,有幾個特點值得投資人重點查看。

1.首先,公司營收增速仍快于行業;

GfK 掃地機器人零售監測報告顯示,2022 年上半年,全球掃地機器人市場規模23億美金,與去年同期基本持平。

中怡康中國零售數據監測顯示,中國掃地機器人市場規模達57億元人民幣,同比增長16.2%。

那么,在這個市場背景下,科沃斯上半年整體仍然取得同比27.31%的營收增長也屬不易。

2. 其次,在利潤增長上,其實并沒有表面那么低;

比如,科沃斯因為上半年股權激勵費用的確認,推升了管理費用率,導致上半年銷售凈利率同比下滑3.04個百分點至12.87%。

在剔除股份支付費用影響后,可以算出,歸屬于上市公司股東的凈利潤有10.22億元人民幣,較上年同期增長14.72%。

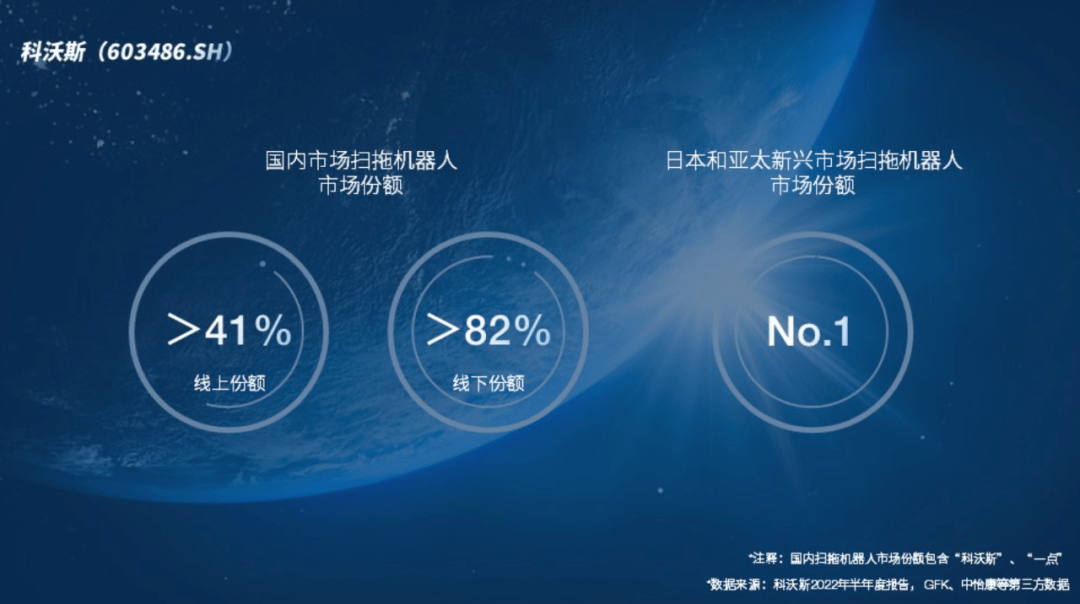

3.從市占率、毛利率、應付賬款等指標來看,公司的行業龍頭地位穩固,且在產業鏈中具備一定話語權;

第三方數據顯示,科沃斯在國內的掃拖機器人的份額,在線上渠道中的市占率超過41%,線下的市占率高達82%多;在日本和亞太新興市場所占份額排名第一。

應付帳款在2020年底時為21.6億,到2022上半年末,這一數字已上升到26.64億。

毛利率這端,2022年一季度約50%,二季度的毛利率達52.28% ,環比還有所提升。

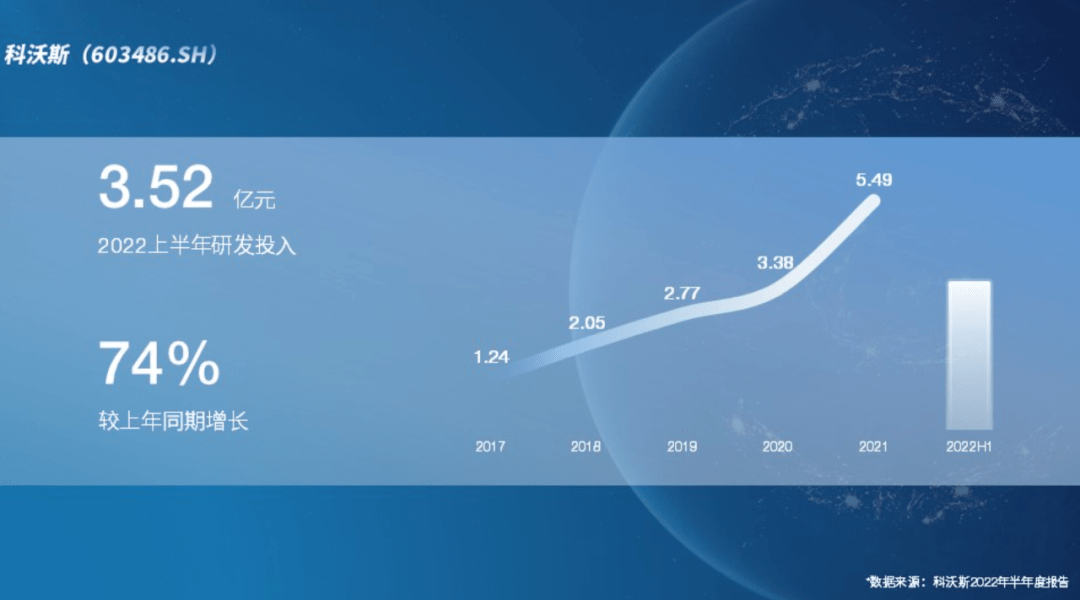

4.研發費用在持續增長,說明公司仍然著眼長遠;

2022年上半年,研發支出就達3.52億元,同比增長74.05%;

這一點很重要,是堅持做正確的事,還是面對壓力去粉飾短期報表,可以看出一家公司實控人的格局。

特別是在一個靠技術起家,靠技術等來鞏固、提升競爭優勢的行業中,研發是安身立命之本。

不過,對投資人來講,最關心的還是,增長天花板是已在眼前了,還有會柳暗花明又一村?

掃地機器人整體銷量的躺平和下滑,是暫時的結構性問題,還是缺乏長期驅動力?

什么時候有可能會放量?

我們結合機構的視角一個一個來分析回答。

估值提升遠快過業績增長

先來看近年的股價表現:

雖然懶人經濟、服務機器人是市場長期看好的方向,但在今年的市場調整中,科沃斯、石頭科技的二級市場股價出現下跌;

一方面,在經歷了2020、2021年的大漲之后,自然也有調整的需求,

2020、2021這2年,科沃斯股價大漲645.99%,最高漲幅達到了1148.88%,換句話說,2年就成就了一只10倍股。

石頭科技則是在2020年大漲200%多,但在2021年就已下跌21.37%,今年繼續大跌45%;

雖然2家公司的業績也是在高速增長,但估值的提升顯然要遠快過業績增速。

比如,在2019年,科沃斯處于戰略調整期,主動縮減代工業務等,業績出現下滑,當年股價也是下跌的。

而到2020年,轉型近尾聲,基本面出現了拐點,凈利率出現提升,股價也是在那前后開始飆升。

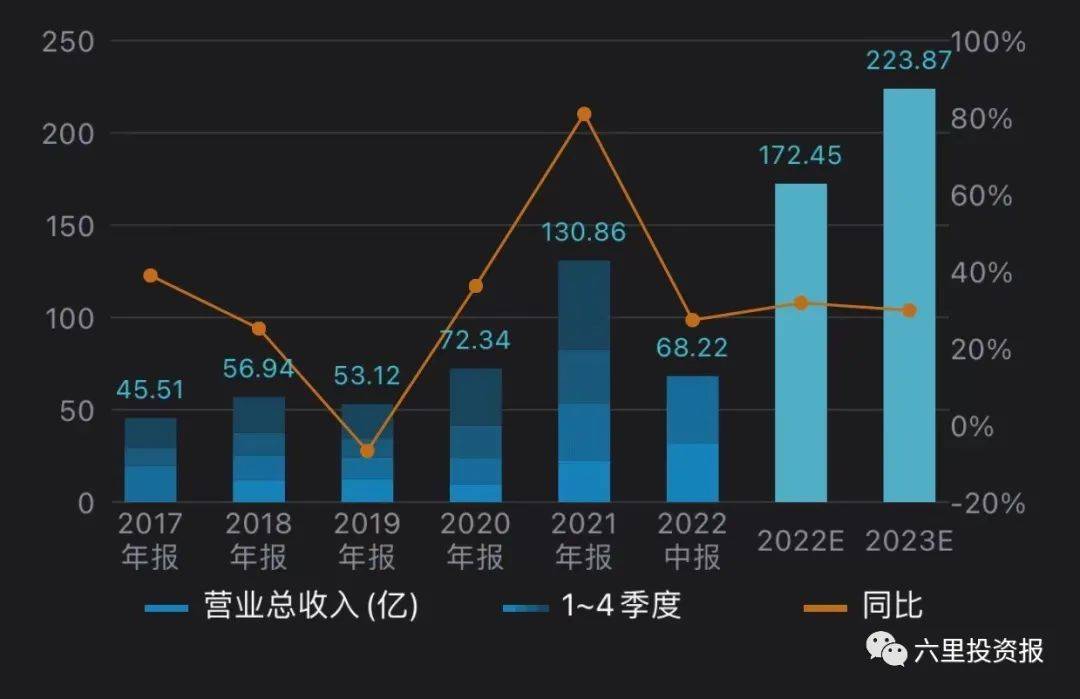

數據顯示,2020年,科沃斯營收72.3億,同比增速36.17%;凈利潤6.41億,增速431.22%;

2021年,營收130.86億,增長80.9%,凈利潤20.1億,增速213.51%。

數據來源:Choice,制圖:投資報

對這樣的高成長,資本市場也給予了慷慨的獎勵。

隨著增速的放緩或回歸,估值的下調也在意料之中;

但更重要的是,另一方面,市場擔心的是,成長還有沒有空間?

總銷量已放平,但結構在劇變

產品創新、技術更迭提升均價

數據顯示,總體來看,2016 年—2021年,掃地機器人銷售額以 26%的復合增速擴張至120億元。

但是,掃地機器人行業整體的銷量,只有在 2018 年及之前達到了高達 45%以上的銷量增速。

而從 2019 年至今,銷量一直幾乎是零增長,甚至在2022年上半年有出現較大幅度的負增長。

這一矛盾點,是影響市場對后續行業景氣度判斷,以及板塊估值提升的重要因素。

那為什么這個行業的總體規模仍在增長?

主要還是由于銷售單價的提升,使得行業規模仍在上升。

細分來看,雖然行業整體銷量躺平,但事實上,是3000元以下的產品,銷量在下滑;3000元以上的產品在增長。

第三方數據顯示,進入2022 年以來,價格帶變化更為明顯,3000元以下機型銷量下滑61%;

3000元以上機型銷量大幅增長91%,

其中,3000-3499元產品銷量增長139%,3500-3999 元產品銷量增長16%,4000元及以上產品銷量增長572%。

為什么會出現上述這種分化?

是由于產品形態的創新迭代,

1、目前掃拖一體、自清潔成為主流,

從原先掃地、拖地需要2臺機器,到合二為一,從需要人工清理、到抹布自清潔和自動集塵 ,這些技術和產品創新都直擊消費痛點,讓更多人有了嘗試的欲望。

目前,自清潔功能已逐步成為行業標配。2022上半年,在國內線上零售額占比合計達 78.6%,同比提升 46.8 個百分點,

2、在此基礎上,產品形態自然就從單機—基站實現升級;

以上兩項是推高產品價格的主要因素,整個掃地行業2021年的均價提升幅度達到了42%。

中怡康零售監測數據顯示,國內線上市場零售均價已由2021年的2395元上漲至3163元,線下市場由2855元上漲至4048元。在這其中,科沃斯就是重要推動者。

所以,從這些數據,我們就能看出,這個行業并非就此躺平;

而是在技術迭代,產品創新下,總量還未增,但結構正在劇烈變化,自清潔產品在持續激發消費者的需求。

拓展服務機器人產品線,

添可品牌迭代智能料理機

那么,第二個問題就是,如果總量目前沒有增長,行業里的公司怎么取得成長?

1、首先,掃地機器人本質是解放人們雙手,省出時間,屬于耐用消費品一種,

那我們就從耐用消費品的放量邏輯來看,根據有關券商的研究,主要有2點:

(1) 產品力:產品對日常勞動的替代的效果,能夠超過一定的臨界值,人們的購買欲望將大幅提升;

比如從單一的掃地功能,到集掃拖一體且全自動自清潔,

(2) 價格:價格顯然會成為影響滲透率提升速度的重要因素。

2、從產品線的角度來看,除了家用服務機器人,其實商用也是一個大市場,

比如,科沃斯也已經將機器人技術應用于商業場景,開發針對商用場景的機器人解決方案,為物業、住宅、商寫、酒店、金融、零售、教育、醫療等行業垂直業務場景提供以商用清潔機器人、交互服務機器人為載體的智能化解決方案。

隨著人力成本上升,商用服務機器人的市場空間也是顯而易見的。

3、產品線另外一點的拓展,可能出乎很多人的意外,那就是食物料理機。

科沃斯旗下添可品牌籌備迭代多年的食萬智能食物料理機系列產品也在2022上半年實現突破,有望成為繼洗地機后又一爆款產品。

今年“618”期間,除掃地機器人和洗地機兩大核心品類市場表現突出外,科沃斯旗下沁寶、窗寶等服務機器人品類各自蟬聯相關領域冠軍,更值得關注的是,食萬3.0智能料理機拿下了天貓、京東料理機類目NO.1。

不要小看廚房智能料理機這一細分領域,比如著名的德國小美料理機,雖然售價高達2萬左右,但仍極受追捧。

及時更新的食譜,再加上引導式的烹飪,還有食譜的步驟小視頻,在烹飪過程中有不會的,可以查看視頻,一步步跟著做,非常適合廚房小白,哪怕完全沒有烹飪基礎,也能跟著它的步驟提示做出美味料理來。

這種產品,除了價格比較貴外,比起A股在熱炒的“預制菜概念”其實更有生命力,畢竟食物更新鮮,更美味,也會更有樂趣。

從網上商城可以看到,科沃斯的這款食萬3.0智能料理機售價在5000元左右,從價格上具備一定競爭力,當然,科沃斯能不能把這一品類做成,現在還無法斷言,只能拭目以待。

但在多品類共同成長的驅動下,科沃斯擁有可期待的業績彈性,任何一款產品都有可能在未來,為科沃斯開拓出掃地機器人和洗地機之外的第三成長賽道。

海外份額持續增長,

已成多個重點市場領先者

從這份半年報還可以看出,科沃斯深耕海外市場的決心沒變,成果也在逐漸體現了。

2022上半年,公司科沃斯品牌海外業務收入同比增長17.2%,添可品牌海外業務收入同比增長15.9%,占各自收入比重分別達到 27.1%和 27.7%。

今年歐美主要國家持續高通脹導致消費疲弱,在這一背景下還能取得如此成績,是得益于科沃斯并未依賴單一海外市場,而是堅持全球多元化戰略布局和發展,建立覆蓋美國、德國、日本和亞太等市場在內的全球主要市場經營網絡。

科沃斯在日本和亞太新興市場取得了顯著的增長,得以推動整體海外收入實現增長。

2021年,添可的國際化進程加速,進軍日本,入駐被稱為“日本國民電商平臺”的樂天商城。

在講究工匠精神的日本,一個中國品牌還能闖出一條路,從中也能窺見公司在技術、產品質量和服務上的進步。

而一個更新的海外銷售數據是,在今年7月的2022年亞馬遜會員日中,科沃斯全球總成交額同比增長58%,美國、歐洲四國、日本及澳大利亞四大區域GMV均獲得強勢增長;其中,美國亞馬遜平臺銷售同比增長高達163%;

歐美消費市場會否復蘇,從而助力科沃斯下半年業績加速也值得期待。

最后,從科沃斯的機構持倉來看;

根據基金二季報數據,科沃斯進入了42只基金的前十大重倉行列,較上一期略有減少;

而從科沃斯自身的前十大流通股東來看,基本保持平穩,新進了一只易方達上證50的指數增強基金;持股400多萬股,位列第八大股東。

相比1、2年前基金云集的盛況,現在多少有點像處于機構集體出貨后的受創期,但隨著股價的大幅調整和基本面穩健向上的格局呈現,相對的吸引力也在與日俱增。

正如一句格言所說,

“現在備受青睞者,將來卻可能黯然失色;

現在已然被拋棄的,將來可能重放異彩。”

是愿意在交易顯擁擠時上車,還是在門庭冷清時布局,就看你自己的判斷了。

2025年4月3日,全球領先的機器視覺與人工智能解決方案提供商聯合索威爾(NASDAQ:LHSW)正...

2025-04-03

2025-04-03

萬億銀發經濟浪潮,是時代賦予的寶貴機遇,是社會發展的必然趨勢. 2025年4月8日至11日,國家會...

2025-04-03

國際一流麥角硫因原料大廠江蘇僅三生物科技有限公司(以下簡稱“僅三生物”)宣布完成由集富亞洲領投的億元...

2025-04-03

投資家網(www.51baobao.cn)是國內領先的資本與產業創新綜合服務平臺。為活躍于中國市場的VC/PE、上市公司、創業企業、地方政府等提供專業的第三方信息服務,包括行業媒體、智庫服務、會議服務及生態服務。長按右側二維碼添加"投資哥"可與小編深入交流,并可加入微信群參與官方活動,趕快行動吧。

投資家網(http://www.51baobao.cn/)隸屬于北京微金科技有限公司,是國內知名的資本與產業創新綜合服務平臺。平臺聚集數百萬優秀創業者、資深PE/VC、投資銀行家、上市公司及實業高管、專家學者等,致力于構建起資本、產業與政府之間的橋梁與生態服務體系。

Copyright ? 投資家網 | 京ICP備16014291號-1 | 京公安備11010502031933號網站地圖![]()

微博

微信公眾平臺