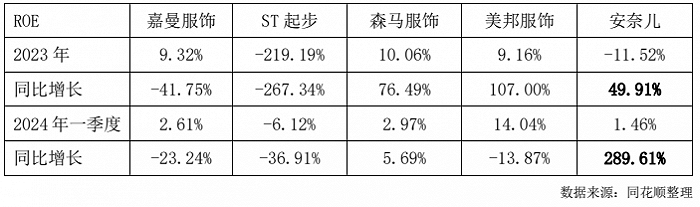

摘要:10月26日晚,安奈兒(002875.SZ)發布第三季度報告。

10月26日晚,安奈兒(002875.SZ)發布第三季度報告。報告顯示,2021年前三季度公司實現營業收入81,403萬元,同比增長11.76%;實現歸母凈利潤1,000萬元,同比增長129.44%。整體來看,公司經營情況已逐步改善。單季度來看,第三季度安奈兒營收同比有所下滑,主要是進入第三季度,全國范圍內部分地區疫情時有反復,對以直營模式為主的安奈兒銷售收入影響較大。此外,期內安奈兒嚴格控制各項費用支出,毛利率得到穩步提升。

事實上,包含童裝在內的整個紡織服裝第三季度零售均較淡。光大證券曾在10月上旬的研報中表示,行業當前仍處于銷售淡季,結合7~8月社零數據、三季度淘數據及草根調研表現,預計三季度行業零售端仍較弱。

國信證券表示,受疫情、洪水以及低基數效應減退影響,8月限額以上紡織服裝零售額同比降6%,隨著Q4銷售旺季即將到來,短期數據波動不改長期趨勢,可重視低估值龍頭逢低布局機會。可見,隨著天氣轉冷,延滯的換季需求爆發,疊加四季度電商旺季來臨,安奈兒第四季度業績或將得到改善。

從行業發展路徑來看,童裝市場的下半場或將聚焦于高端化與品質化。根據QuestMobile于2020 年6月發布的一份調研報告顯示,1,500個0-12 歲兒童家庭中,約42%的家庭每月兒童支出占家庭收入比重達10-30%;約49%的家庭每月兒童支出占家庭收入比重達30-50%;且這些家長購買兒童相關產品看重的因素中,價格因素排名靠后,產品品質排名靠前。由此可見,產品內功的修煉與品牌價值的提升成為各大童裝企業競爭的新戰場。長期以來,安奈兒品牌定位中高端,并持續加強品牌建設,未來,安奈兒有望通過不斷的創新發展持續提升品牌影響力,獲取更大的品牌溢價,市場增長潛力較大。

總而言之,短期業績波動不改長期發展趨勢,伴隨著三胎政策利好及消費升級,童裝板塊由政策導向轉為需求導向的底層邏輯將逐步強化,加之第四季度服裝傳統旺季的來臨,板塊將迎來高景氣度,安奈兒作為中高端童裝品牌頭部公司,未來或打開更大增長空間。

民航充分利用國家空域改革成果,研究制定專項實施方案,著力夯實低空安全管控基礎,推進通用航空和低空經濟...

2025-01-16

2025-01-16

近日由中國出版協會和中國書刊發行業協會主辦的2025北京圖書訂貨會9日在中國國際展覽中心(朝陽館)開...

2025-01-16

投資家網(www.51baobao.cn)是國內領先的資本與產業創新綜合服務平臺。為活躍于中國市場的VC/PE、上市公司、創業企業、地方政府等提供專業的第三方信息服務,包括行業媒體、智庫服務、會議服務及生態服務。長按右側二維碼添加"投資哥"可與小編深入交流,并可加入微信群參與官方活動,趕快行動吧。

投資家網(http://www.51baobao.cn/)隸屬于北京微金科技有限公司,是國內知名的資本與產業創新綜合服務平臺。平臺聚集數百萬優秀創業者、資深PE/VC、投資銀行家、上市公司及實業高管、專家學者等,致力于構建起資本、產業與政府之間的橋梁與生態服務體系。

Copyright ? 投資家網 | 京ICP備16014291號-1 | 京公安備11010502031933號網站地圖![]()

微博

微信公眾平臺