摘要:“一杯茶,只能喝出資本的味道?”

“一杯茶,只能喝出資本的味道?”來源 | 投資家(ID:touzijias)作者 | 劉曉月

最近,新消費獨角獸喜茶再傳大消息,據媒體連線Insight報道,喜茶或選擇明年赴港上市,目標估值為1500億港幣(折合人民幣約1200億人民幣)。

雖然喜茶再一次否認了這個消息,稱目前無任何上市計劃,但是在經歷D輪5次融資之后,“無任何上市計劃”的說辭并不能讓人信服。

近年來,喜茶雖然自己再三表示沒有上市計劃,但絲毫不影響一級市場對喜茶的追捧。

從2016年到2021年的五年時間里,喜茶共獲得了4輪5次的融資,其估值在一年半的時間里實現了從160億元到600億元、超3倍的躍升。

經過最后一次輪融資,喜茶的估值達到了600億元,刷新了中國新茶飲的融資估值記錄。對比其他競爭對手,蜜雪冰城估值為200億元、茶顏悅色估值為130億元,奈雪的茶市值為167億元。

那么,假如喜茶是以600億估值上市,那么屆時1個喜茶≈4個奈雪的茶,如果是以傳聞中的1500億上市,那么這一差距將拉到恐怖的10倍,兩家新式茶飲巨頭將發生量級式的差距。

(喜茶歷年融資情況。圖片來自網絡。)

但在喜茶一路跑馬圈地的同時,也有相當多人也對喜茶的高估值、快擴張表示了質疑。喜茶完成今年D輪融資后,估值雖然已達到600億元,但若要完成1500億港幣上市目標估值,現如今它只完成了一半任務。

從單店估值來看,喜茶的價格也十分高昂。截至8月5日,奈雪的茶覆蓋了30個省份、76個城市,共有587家門店,估值165億元,平均每家門店估值281萬元。喜茶目前則覆蓋了27個省份、67個城市,共有839家門店。

以600億估值來算,喜茶平均每家門店的估值達到715萬元,已經是奈雪的茶每家門店的2.54倍了。

如今,奈雪開盤即破發的慘劇仍然歷歷在目。目前奈雪已從19.8港元每股的發行價跌至9.78港元每股,直接腰斬。

據媒體無冕財經采訪業內人士,如果喜茶以1500億港元的估值上市,結果怕是會比奈雪的茶更為慘烈,“怕是會來個腳踝斬”。

那么,我們不禁要問了,喜茶憑啥能拿到1500億估值?泡沫成分究竟有多少呢?

一

喜茶為啥這么貴?

我們首先來分析,支撐喜茶高估值的是什么?

30元一杯的喜茶,走的是高端的路線,各個方面都要求優中選優。門店重點布局在一、二線城市的核心商圈或寫字樓附近,店面一般比較大,設有卡座,每個門店平均需要8位店員;主打產品為芝士奶蓋茶,使用原料多為鮮果、鮮奶、優質茶葉等;并堅持采取自營模式、不開放加盟。

喜茶的出現,是對添加植脂末、奶茶粉沖泡的傳統行業的一次大顛覆,以至于對外展示時,喜茶們總喜歡以“新茶飲”而自居。

這樣的創新也正是迎合了當下消費升級的大趨勢,2018年開始喜茶門店就進入了快速擴張期。2018—2020年門店數量分別為163家、390家、683家,到了2021年,喜茶門店已超800家,成為國內門店數量最多的高端茶飲品牌。

喜茶創始人聶云宸曾透露,喜茶門店平均出杯量近2000杯/天,單店單月營業額平均在100萬以上。依此計算,喜茶的單店年收入平均在1200萬元以上。如今,擁有800多家門店的喜茶,一年的銷售額約在96億上下。

除了亮眼的數字之外,喜茶的模式故事則更加好聽。

喜茶的第一張牌就是產品創新,在對外的宣傳中,喜茶的故事是:早年賣數碼配件的經歷讓聶云宸很喜歡“改東西”,所以聶云宸和他的團隊一開始就把大部分精力傾注在產品的研發上,每年都會推出很多新品,并根據市場反饋篩選出受歡迎的產品。

第二,為了保證產品品質,喜茶選擇了深耕供應鏈,這使喜茶在一眾“輕資產”的新茶飲品牌之中顯得尤其具有“逼格感”。

喜茶透露,在2020年共采購葡萄超5,800噸、芒果超4,700噸、椰子超3,200噸、桃子近3,000噸、草莓近2,000噸。除了常規水果采購,2021年喜茶還采購了特色水果、小眾原材料,并由此推出了爆汁大橘、黃皮仙露、玉炸油柑等飲品。而在茶葉方面,喜茶不僅從貴州、云南、廣西、臺灣等產茶地大規模采購茶葉,同時還在貴州梵凈山自建了茶園。

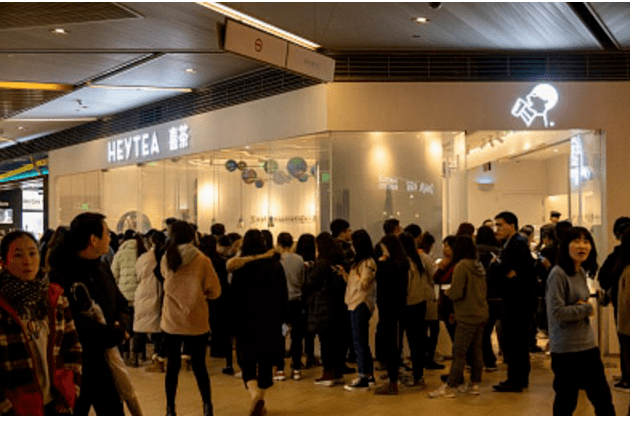

此外,喜茶的品牌公關團隊也是十分給力。一般都是店還未開,傳播先行。在社交與媒體傳播下,迅速引發集群效應。甚至在北京,還掀起過排隊時長超過4小時的熱潮。讓大家驚呼,一線城市年輕人的時間,怎么就這么不值錢”?

背靠資本的加持,“財大氣粗”的喜茶也開始在資本市場動作頻頻。

7月20日,有消息爆出喜茶意欲收購目前位于新式茶飲賽道第四名的樂樂茶,這個消息被視為新式茶飲進入并購時代的標志。不過后來,喜茶創始人聶云宸在朋友圈發布了“徹底、完全、堅決放棄”的宣言。

但僅僅在一天之后,喜茶就宣布作為戰略投資方領投了上海咖啡品牌Seesaw的A+輪融資。與樂樂茶相比,Seesaw與喜茶的互補性、差異性更強,后者能為喜茶在咖啡賽道的擴張提供助力。據投中網報道,喜茶投資Seesaw的決策效率很高——一個電話就拍板了。

在奶茶之外,喜茶也在不斷探索更為多元化的可能,如今正加快向快消品賽道的布局。2020年7月喜茶進軍氣泡水業務,在當年“雙11”期間實現了超4萬箱、50萬瓶的銷量。在氣泡水一炮而紅之后,喜茶今年還推出了包括15元一支的雪糕,8元一瓶的果汁茶。喜茶此前也公開表示:未來要將自身品牌勢能延伸至快消領域,超越地點、場景限制,為喜茶瓶裝飲料產品打開更廣闊的全渠道空間。

此外,喜茶此前也已開始進攻咖啡領域。2019年3月,喜茶在北上廣深的4家門店推出了咖啡品類的產品,首批試水的僅4家:深圳萬象城黑金店、廣州惠福東熱麥店、上海湖濱道熱麥店、北京君太百貨DP店,如今已拓廣至其他門店。這就是喜茶為何投資Seesaw那么爽快的原因。

二

喜茶能否成為“中國星巴克”?

但在商業市場上,故事“好聽”和企業“賺錢”是兩碼事,喜茶的美麗故事背后,卻是隱憂頻現。

一年的銷售額約在100億上下的喜茶,卻擁有估值高達600億元、單店估值超7000萬元的預期。顯然,資本對于喜茶的期待,并不是簡簡單單的一杯“奶茶”而已,他們所期待的,是能夠打造一個“中國版的星巴克”。

那么喜茶是否具備這樣的條件呢?

星巴克之所以能夠成為歐美國家人們的一眾生活方式,甚至加速向海外滲透擴張,首先是得益于西方深厚的咖啡文化。霍華德·舒爾茨也曾經坦言,只要咖啡的口味不太差,消費者都能夠接受。人們愿意為一杯咖啡的體驗而付錢,因為星巴克讓喝咖啡成為了生活方式。

但顯然,喜茶并不具備這樣的基礎,國人對“新茶飲”的消費習慣,還是近幾年才在年輕人中建立起來的。即使從大類上進行劃歸,即歸類于“茶”或者“奶”,如果是前者,世界各地都有茶葉,基本上始終沒能超過咖啡。歸類于后者,恐怕純牛奶才是這一品類的第一選擇。

若是將視野放大到世界,那么基礎條件決定的劣勢就會更加明顯。雖然越來越多的海外消費者正在接受“中國茶”,但海外奶茶店的主要消費人群依舊為亞洲人。

據某博主曬出的喜茶新加坡店視頻可以發現,其客流程度與國內大相徑庭,不但見不到排隊,店內也很空曠。

此外,星巴克的很多優勢還來自于經年累月的沉淀,包括隨處可見的門店網絡、分布在全球的頂尖品牌合作商、供應鏈上形成的規模經濟……相比起來,喜茶顯然就屬于“初生牛犢”了。

不過最重要的是,星巴克賺錢的核心秘訣在于其能夠實現高度標準化,所有產品的制作流程已被簡化到4個步驟之內,大量依賴設備而非手工,所以一杯咖啡由一個員工從頭到尾負責到底,200到300平米的大店僅需幾名員工。

但反觀喜茶這類新茶飲品牌,制作端是高度依賴人工的,并不能像咖啡店開店即售。茶要定量去煮,水果需手工現剝,就像開一家飯館一樣。從切水果開始到出杯,一杯茶有時需要8分鐘以上的時間。所以一家門店基本得配備幾十個員工,就連喜茶的一個外賣店,都得布上10個能吃苦的青年。

此外,為了打造出區別于其他品牌的“極致”,在制作一杯奶茶時,喜茶將各個環節都分拆開來,一杯飲料至少要經手6個人,打芝士就不能剝水果,剝水果就別去泡茶;而且為了保證這些員工的“動作不變形”,茶飲店一般會在新店開設前提前三個月進行員工培訓,這些動作必然會進一步提高人力成本。

有業界人士對喜茶的開店成本進行過估算,在綜合考慮了門店租金、開店位置、裝修設計、設備折舊、人力成本等各方面因素之后,一線城市的喜茶門店,每月固定成本需要近50萬元,新一線和二線城市的門店則需40萬元左右。

原料、人力、房租.......高額的成本,讓這些新茶飲成為了“看起來熱鬧”的行業,即使人滿為患、即使一杯奶茶30多元,但其實也并不賺錢。

據招商證券調研結果顯示,一杯奶茶店每天賣出800杯,才可開始實現盈利。攤入房租水電、員工薪資等成本,一家奶茶店每年營收1000萬元,最終到手100萬元左右,凈利率約10%。這意味著一杯賣30多塊的奶茶,能賺3塊錢左右。

對比咖啡,得益于其高度標準化、簡約化的模式,星巴克的毛利可達75%到80%,喜茶們無疑賺的是辛苦錢。

不過對于消費者而言,大多數人會忽視企業的成本,只看得到企業的價格。相比蜜雪冰城人均6元、coco奶茶10元的單價,喜茶動輒30元一杯的售價也越來越引發了消費者的質疑——喜茶,真的值這個價格嗎?

支撐喜茶價格的,無非是產品品質、產品創新這些好聽的品牌故事。但茶飲行業本質上是一個同質化極其嚴重的行業,原料、口感、工藝上,都不能建立起堅固的護城河,很容易被復制模仿。

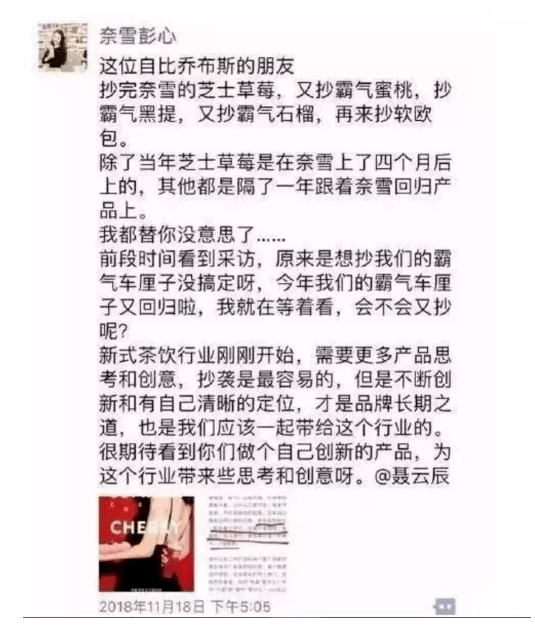

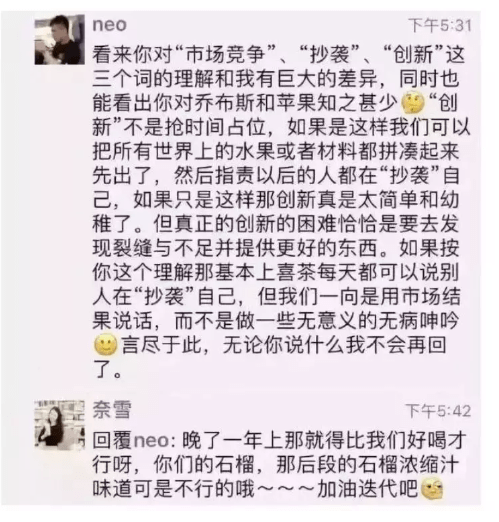

此前,喜茶和奈雪就爆發過一輪公開撕X大戰,兩位創始人就“抄襲”問題直接在朋友圈杠上了。

一邊是商業模式尚未完全跑通、“硬實力”尚未建立完成;一邊卻是跑馬奔騰的擴張速度。喜茶擴張過快的問題也正在逐漸暴露,其中一個重要體現就是食品安全。

從2018年至2019年,喜茶多地有門店被暴露出存在門店不衛生和飲品出現異物等問題,消費者們在飲料里居然喝出了“透明指套”、蒼蠅等異物,因為此類問題有喜茶門店被直接查封。

總而言之,在一年新增企業2萬多家的奶茶行業中,高度競爭又高度同質,很難說喜茶會一直保持贏家地位。

那么這樣的喜茶,是否能在600億元、甚至是1500億元的估值豪賭中站穩腳跟?最終喜茶又是否會只能喝到資本的味道?

參考資料:

連線Insight《喜茶計 劃于明年赴港上市,目標估值1500億港幣》

牛刀財經:《戳破喜茶、奈雪們的泡沫》

零售前沿社:《估值160億,喜茶如何賺下這“辛苦錢”?》

現代廣告雜志社:《喜茶“不值”600億》

無冕財經:《喜茶的上市疑云:1500億的估值,真能吃得下嗎?》

這是海辰儲能針對儲能產業大規模化、場景化和收益精細化的需求和趨勢,專為時空全場景定制的儲能系統,讓電...

2024-12-18

2024-12-18

北京奔馳總裁兼首席執行官柏睿凱指出:“通過整合可再生能源、采用先進能源管理及減碳技術等一系列舉措,北...

2024-12-17

投資家網(www.51baobao.cn)是國內領先的資本與產業創新綜合服務平臺。為活躍于中國市場的VC/PE、上市公司、創業企業、地方政府等提供專業的第三方信息服務,包括行業媒體、智庫服務、會議服務及生態服務。長按右側二維碼添加"投資哥"可與小編深入交流,并可加入微信群參與官方活動,趕快行動吧。

投資家網(http://www.51baobao.cn/)隸屬于北京微金科技有限公司,是國內知名的資本與產業創新綜合服務平臺。平臺聚集數百萬優秀創業者、資深PE/VC、投資銀行家、上市公司及實業高管、專家學者等,致力于構建起資本、產業與政府之間的橋梁與生態服務體系。

Copyright ? 投資家網 | 京ICP備16014291號-1 | 京公安備11010502031933號網站地圖![]()

微博

微信公眾平臺