摘要:這些年可口可樂、百事可樂兩大巨頭在中國市場“橫行霸道”,截至目前兩大美國可樂巨頭在中國飲料市場的份額已經超過90%,將眾多國產飲料品牌擠壓的毫無生存空間。

這些年可口可樂、百事可樂兩大巨頭在中國市場“橫行霸道”,截至目前兩大美國可樂巨頭在中國飲料市場的份額已經超過90%,將眾多國產飲料品牌擠壓的毫無生存空間。

像北冰洋、冰峰、健力寶、非常可樂、山海關、嶗山等國產可樂品牌,消失的消失、被收購的被收購,好像國產汽水從來都沒有在中國市場上強勢過。

現在依然能夠經常看到的北冰洋、冰峰也只能依附于餐飲小館子,與當地特色美食進行搭配銷售。比如,北冰洋搭配老北京羊肉火鍋,冰峰搭配涼皮、肉夾饃俗稱“三秦套餐”。

因為這樣的銷售方式,讓越來越多的人覺得,這些活下來的國產汽水都是在“賣情懷”,很多人若不是因為那種特殊的當地情懷則很少有人選擇這些國產汽水,更直接的原因是搭配情懷之后國產汽水往往賣的比可口可樂、百事可樂更貴!

隨著A股資本市場的不斷發展壯大,這些老牌國產汽水們也想借助資本的力量來搶奪市場。北冰洋目前已經與紅星二鍋頭打包裝入了上市公司大豪科技,近日冰峰汽水也已經向深交所提交申請主板上市。

資本能否幫助國產汽水重整江湖?

情懷比汽水更值錢

過去幾年,伴隨移動互聯網的發展,講情懷的人是越來越多了。別的不說,就說現在網上兩個“老羅”,羅振宇的《時間的朋友》跨年演講門票最貴要到5000-6000元一張,羅永浩在經過各種“干啥啥不行”之后直播帶貨“只為交個朋友”還清了6億債務!

情懷是個好東西,只要能打動對方的心,就能讓他乖乖的交錢,還是極高溢價的那種錢。

冰峰汽水也一樣,在招股書中直言,“涼皮、肉夾饃、再來一瓶冰峰”在民間被譽為“三秦套餐”、“這味很西安”、“從小就喝它”的品牌形象深入人心。

“冰峰”作為歷史悠久的汽水民族品牌之一,先后獲得“西安老字號”“陜西老字號”“陜西食品行業最佳人氣品牌”等榮譽。

(三秦套餐,冰峰飲料招股書截圖)

汽水、軟軟飲、植物飲品這個行業很奇特,消費者買這些東西消費的是里面的飲料、液體,但從制造商的成本端來看,這里面最貴的竟然是用來裝液體飲料的瓶瓶罐罐。

在人們討論六個核桃里面到底幾個核桃的時候,大家也在討論六個核桃的包裝成本要遠高于飲料成本,一罐賣2.5元以上的六個核桃成本大約1元,其中易拉罐成本0.57元,核桃仁成本僅0.25元。

而冰峰汽水的成本如何呢,其實跟六個核桃也差不多,易拉罐體的成本是最高的。

據冰峰飲料招股書,2020年公司主營業成本1.76億,其中易拉罐體成本4036.64萬、易拉罐蓋成本1146.86萬,分別占營業成本的22.95%、6.52%,合計占成本的29.47%。另外,白砂糖成本3019.04萬、占比17.16%,而最重要的濃縮汁成本占比僅為7.21%。

(冰峰飲料招股書截圖)

2020年冰峰汽水實際產量1.67億瓶,平均每瓶總成本約1塊錢,其中易拉罐成本約為3毛1到3毛2左右,而濃縮汁成本只有7分錢左右。

這樣的成本比例搭配“三秦套餐”的情懷銷售,在外面飯店餐館可賣到5元一瓶,網購12瓶裝大約一瓶2.5元,但同樣容量的美年達只要1.7元。

算算這里面的情懷值多少錢?成本1元,飯店餐館賣5元,網購2.5元。

搭配情懷銷售的好處不言而喻,但情懷總是分地域的,“三秦套餐”在陜西可能接受度比較高,但在外地就不一定行得通了,所以冰峰汽水的主要還是在陜西銷售,2020年來自陜西的銷售收入占比達到80.23%。

(冰峰汽水招股書截圖)

所以啊,對于國產汽水來說,一講情懷就難以進行全國擴張,不能全國擴張又如何與全球化銷售的可口可樂、百事可樂抗衡、搶市場?

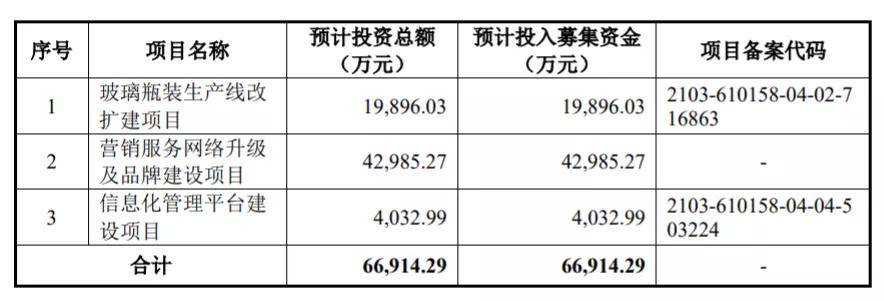

募資6.69億,再造兩個冰峰?

此次冰峰申請上市擬募資6.69億,其中1.99億用于玻璃瓶裝生產線的改擴建、4.3億用于營銷網絡升級及品牌建設、4032.99萬用于信息化管理平臺建設。

(冰峰汽水招股書截圖)

三個募投項目,一個是用于擴產,一個用于升營銷網,一個用于信息化建設,看起來,這個一直偏安陜西一隅的國產汽水品牌有一種要大干一票的躍躍欲試感!

然而,冰峰汽水的產能利用率卻并不高,2020年全年產能利用率只有60%,只有在夏天銷售旺季的時候產能利用率才達到101.26%,這是2020年的情況。2020年以前,全年產能利用率一直低于60%,旺季產能利用率也不足90%。

(冰峰飲料招股書截圖)

招股書顯示,募投瓶裝產品線計劃先拆除原有1.8萬瓶/小時產品線,再新建3.6萬瓶/小時的產品線,之后再對2.4萬瓶/小時產品線進行智能化改造。

該項目的主要擴產需求來自旺季時超過100%的產能利用率,需要擴產以突破產能瓶頸。從這個角度來看,冰峰確有擴產需求,但即便擴產之后,畢竟每年銷售旺季只有那么幾個月,其余時間一半產能就得處于停滯狀態,而公司卻要募資擴產大一倍產能。

在募投項目中,擬投資規模最大的是營銷網絡升級項目,擬投資總額超過擬募資總額的60%。根據公司項目計劃,該項目擬選擇國內16個主要城市設置營銷中心,在蘭州、成都、重慶、北京、鄭州、上海、合肥、武漢及廣州9個城市建設辦事處,加大對全國連鎖商超、經銷商等渠道的建設,通過線上線下推廣進行品牌推廣。

其中,營銷中心建設擬投入1.4億、渠道建設投入1.09億、品牌建設投入1.8億。

也就是說,通過此次上市募資獲得資金,冰峰確有進行全國擴張的打算。但還是情懷那個問題,在陜西可以打“三秦套餐”的牌,在其他地區這一招不一定行得通,且其他地區其實也有自己當地的帶有情懷元素的飲料品牌,冰峰借助資本市場融資進行全國擴張存在一定風險。

另外,值得注意的是,截至2020年冰峰飲料總資產只有3.36億、凈資產只有2.78億,一下募資6.69億進行產能及全國化渠道擴張,是不是有點過激了?

這是要一下再造兩個冰峰啊!

現金流充足,投票權集中于一人

需要募資,那就是缺錢了,但實際上冰峰汽水一點都不缺錢,3.36億的總資產里面有2.11億的銀行存款,手上超過62%的資產都是現金!

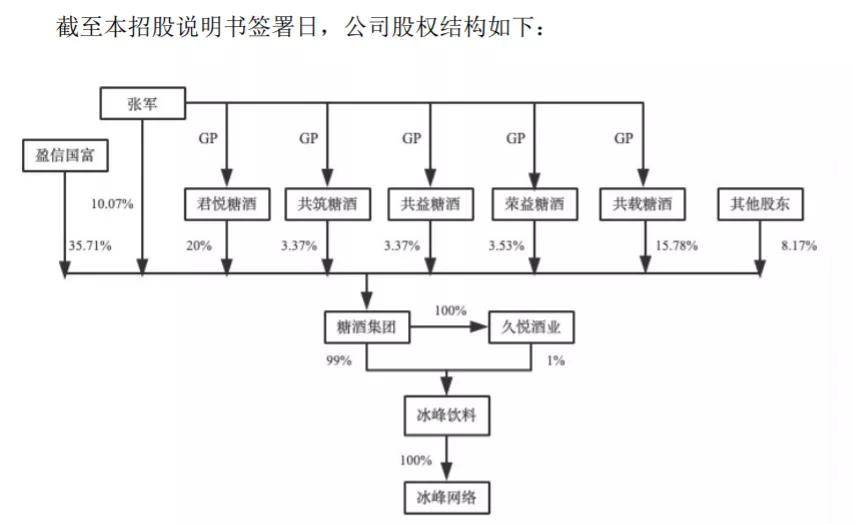

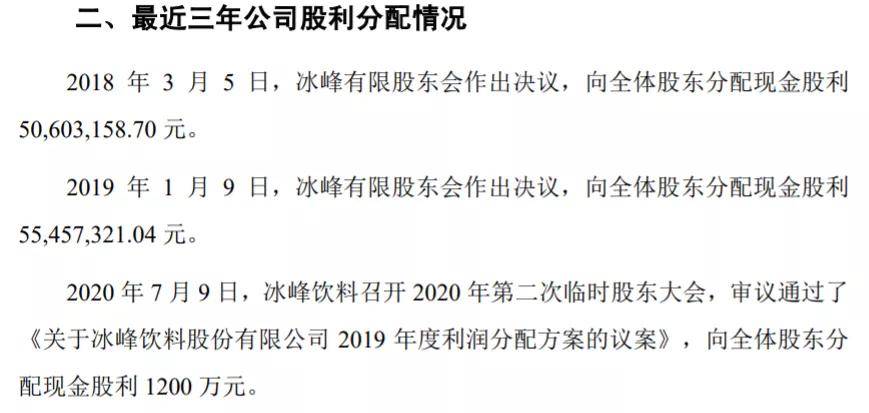

不僅如此,在冰峰提交上市申請前三年,還進行了四次股利分配,把近2億利潤分給了股東。更值得注意的是,截至目前,冰峰飲料背后的實際控制人只有一個人,這一個人卻控制著整個公司100%的投票權,這個人就是公司是實控人張軍。

(冰峰飲料招股書截圖)

糖酒集團為冰峰飲料控股股東,張軍累計控制糖酒集團56.12%股權,同時張軍代為行使盈信國富持有的糖酒集團全部35.71%股權的股東權利,糖酒集團持有久悅酒業100%股權。

張軍通過直接持股、擔任其他股東執行合伙人以及受托行使其他股東表決權等控制91.83%,通過糖酒集團和久悅集團控制冰峰飲料100%表決權。

過去三年,冰峰飲料通過4次股利分配累計分紅1.68億,分別于2018年3月分紅5060.32萬、2019年1月分紅5545.73萬、2020年7月分紅1200萬、2020年12月分紅5000萬。

(冰峰飲料招股書截圖)

然而,過去三年冰峰飲料累計實現凈利潤才2.13億,三年分紅分掉近三年凈利潤的78.87%。而2020年,也就是公司提交上市申請前夕,公司顯然加快了分紅速度,分紅6200萬,當年實現的凈利潤也才6525.15萬!

賬上超過60%的現金、三年分紅1.68億都說明冰峰飲料不缺錢,至少在不分紅的情況下,公司是有能力拿出擴產募投項目資金1.99億的。即便分紅分掉了1.68億,也能拿得出來,因為分紅之后2020年底賬上還有2.11億現金。

但是,為何公司寧愿讓公司賬上現金趟銀行吃利息,也不愿意拿出來擴產,而要通過股市募資來擴產,原因就只有公司自己知道了。

飲料、汽水類公司上市通過資本市場實現擴張并不稀奇,也不是不可以,可口可樂、百事可樂都已經上市近半個世紀了,國產汽水品牌通過登陸A股實現擴張發展也是一種方式。

只不過,作為地域和情懷因素較強的國產汽水品牌,想要進行跨地域擴張確實存在一定的難度。可口可樂、百事可樂的市場地位無可撼動,國產汽水跨地域擴張只能搶占當地國產汽水份額,從而引起國產汽水品牌全國范圍內的“混戰”!

投資家網(www.51baobao.cn)是國內領先的資本與產業創新綜合服務平臺。為活躍于中國市場的VC/PE、上市公司、創業企業、地方政府等提供專業的第三方信息服務,包括行業媒體、智庫服務、會議服務及生態服務。長按右側二維碼添加"投資哥"可與小編深入交流,并可加入微信群參與官方活動,趕快行動吧。

投資家網(http://www.51baobao.cn/)隸屬于北京微金科技有限公司,是國內知名的資本與產業創新綜合服務平臺。平臺聚集數百萬優秀創業者、資深PE/VC、投資銀行家、上市公司及實業高管、專家學者等,致力于構建起資本、產業與政府之間的橋梁與生態服務體系。

Copyright ? 投資家網 | 京ICP備16014291號-1 | 京公安備11010502031933號網站地圖![]()

微博

微信公眾平臺