摘要:7月13日晚,中國快遞之王"順豐控股"發布業績預告稱,預計2021年上半年凈利潤6.4億元—8.3億元,同比下跌78%—83%。

7 月 13 日晚,中國快遞之王 " 順豐控股 " 發布業績預告稱,預計 2021 年上半年凈利潤 6.4 億元— 8.3 億元,同比下跌 78% — 83%。

即便凈利潤同比大跌 80%,但隔天順豐股價還是收漲 4%,其實主要是因為上半年太慘了。

今年 4 月 8 日,順豐公告稱 " 預計一季度凈虧損 9 億— 11 億元 ",隔天股價一字跌停,市值蒸發 369 億元,10 幾萬股東一臉懵逼。

受業績暴雷影響,半年來順豐股價從最高 124.70 元一路腰斬到 60.6 元,市值蒸發超 2700 億元,快遞之王硬是跌成快遞菜鳥。

這次半年報預告顯示,順豐二季度預計實現盈利 16.29 億元— 18.19 億元。雖不及去年的好時光,也算走出了一季度巨虧陰影,值得漲個 4% 慶祝一下 ....

從 10 萬元起家到 5000 多億市值,再到股價腰斬,順豐為何大起大落,快遞業價格戰愈演愈烈的時代,它又將如何破局?

壹

首先,順豐股價大起大落,與中國快遞行業大變遷關聯密切。

2011 — 2020 年,中國快遞業務收入從 758 億元暴漲到 8795.4 億元,體量 10 年翻了 10 倍多,見證了中國經濟波瀾壯闊的發展。

時代大潮創造了無數快遞崗位,也催生了快遞之王順豐。

1993 年,王衛拿著和父親借來的 10 萬元成立順豐速運,在香港砵蘭街租了幾十平米的店面,專替企業運送信件到珠三角。

2003 年非典爆發航空運價大跌,王衛力排眾議包下 5 架飛機,破天荒的將民營快遞送上天,自此奠定順豐唯快不破的高端定位。

如今,順豐已是中國最大的民營快遞巨頭,市值 3000 億,對手 " 三通一達 " 的體量加起來都沒它大。

業績層面,2020 年順豐年營收達 1540 億,凈利潤 73 億,而 " 三通一達 " 里最能打的中通年營收僅 252 億,凈利潤 43 億,差距明顯。

強勢的業績疊加 2020 年全球大放水機構熱衷白馬股,讓順豐股價走出一輪 3 倍大行情,成為萬千韭菜心中的 " 快遞茅 "。

突如其來的業績暴雷證明,順豐雖然接近但終究不是快遞茅臺,畢竟快遞這行的競爭實在過于激烈。

縱觀國際快遞業發展史,活下來的巨頭都經歷過慘烈的價格戰,即燒錢補貼犧牲短期利潤,從而換取更大市占率,完成行業洗牌。

中國快遞業也是如此,體量 10 年翻 10 倍的同時一直深陷價格戰,打得有多狠?來看數據,2011 年快遞平均單價為 20.65 元,到 2020 年只有 10.55 元,直接腰斬。

激烈的價格戰,打得三通一達抱阿里取暖,連強調時效的順豐也被迫參與,單價從 24 元降低到 18 元。

近年來新崛起的極兔快遞更是火上澆油,相當熱衷價格戰。

今年 3 月," 全國快遞風向標 " 義烏的快遞價格已跌破 1 元。4 月 9 日,百世快遞、極兔速遞因為低價傾銷遭到義烏郵政管理局整治,被停業整頓。

理想狀態下,沒完沒了毫無底線的價格戰過后,活下來的巨頭規模進一步擴大,然后繼續砸錢擴產能。

但理想是長期的理想,短期內價格戰引發的毛利率下降,以及擴產帶來的資本投入,都會造成業績波動。

比如順豐一季度暴雷時就曾解釋,主要是一次性資本投入過大,自動化升級也增加了成本投入。

令人意外的是,它一個業績波動就是巨虧 11 億,嚇得投資者先溜為敬,造成股價大起大落。

隨著二季度業績回升,順豐暴跌算是告一段落,未來是否值得看好?

貳

目前業內激烈的價格戰,順豐肯定是吃虧的,這主要是運營模式有關。

國內快遞分為直營和加盟兩大陣營,前者以郵政、順豐為主,后者就是三通一達、極兔這些。

2002 年,在王衛堅持下順豐完成 " 血雨腥風 " 的收權,將經營模式從加盟改為直營。直營的好處是安全性、口碑都有保證,快遞服務滿意度排名中順豐長期排第一,缺點是重資產運營,成本太高。

比如順豐一季度巨虧核心原因就是一次性投資太大,再比如順豐這幾年還投資了 300 多億在湖北鄂州建了一座順豐機場。

這些重資產投入短期內都會讓順豐業績不明朗,再加上 10 幾年過去,國內基礎建設成熟,快遞同行的速度、質量都在提升,所以順豐當年辛苦打造的高端、極速壁壘正在被無情瓦解。

好在價格戰不會一直打下去,畢竟這屬于行業惡性競爭,監管不會任由極兔們亂搞。未來價格戰結束后,比的是產能和創新能力,這方面順豐最有話語權。

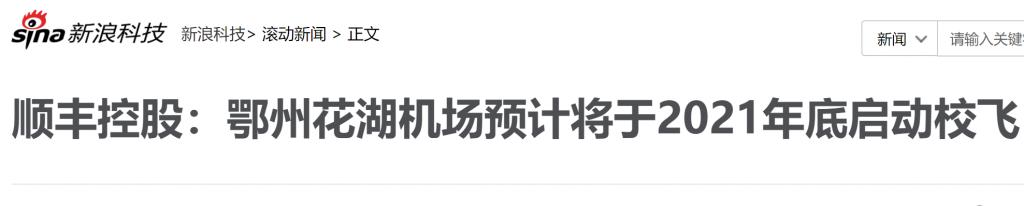

產能方面,順豐預計今年底鄂州機場將啟動校飛。順豐自建的這個機場,號稱 1.5 — 2 小時航程可覆蓋經濟人口占全國 90% 的地區,將在我國中部地區形成輻射全國的速遞物流型貨運樞紐,重塑航空貨運市場結構。

未來幾年機場若啟動順利,產能持續釋放,順豐的時效和國際業務都會所增長,業績也會隨之好轉。

創新層面,順豐一直是中國快遞業研發投入最高的,2020 年其研發費用高達 17.4 億,遠超三通一達這些同行。

表現在業務上,順豐已探索了快運、冷運、醫藥、同城急送、國際、供應鏈等新業務。根據順豐 2020 年年報,這些新業務收入合計達到 412.37 億元,占總營收比例達 26.8%。

反觀三通一達,整體還是嚴重依賴電商平臺,90% 以上業務都是低價的電商快遞,給人一種不思進取的感覺。

比起極兔們無下線的價格戰,順豐通過犧牲短期利潤布局未來,格局上起碼更勝一籌。

未來隨著鄂州機場投產,產能釋放,順豐仍有王者歸來的希望!

2月19日晚,順豐控股(002352.SZ))披露了1月經營簡報,1月份,順豐營業收入、業務量都實現...

2025-02-19

2025-02-191月17日晚,順豐控股(002352.SZ)披露了2024年12月經營簡報。2024年12月,順豐實...

2025-01-17

加拿大移民局一紙政策讓無數家庭陷入困境:LMIA 加分項取消,導致 8,342 名高分申請人 CRS...

4天前

投資家網(www.51baobao.cn)是國內領先的資本與產業創新綜合服務平臺。為活躍于中國市場的VC/PE、上市公司、創業企業、地方政府等提供專業的第三方信息服務,包括行業媒體、智庫服務、會議服務及生態服務。長按右側二維碼添加"投資哥"可與小編深入交流,并可加入微信群參與官方活動,趕快行動吧。

投資家網(http://www.51baobao.cn/)隸屬于北京微金科技有限公司,是國內知名的資本與產業創新綜合服務平臺。平臺聚集數百萬優秀創業者、資深PE/VC、投資銀行家、上市公司及實業高管、專家學者等,致力于構建起資本、產業與政府之間的橋梁與生態服務體系。

Copyright ? 投資家網 | 京ICP備16014291號-1 | 京公安備11010502031933號網站地圖![]()

微博

微信公眾平臺