摘要:最近資本市場IPO企業比較多,成立9年虧損數百億的滴滴終于在美上市,賣奶茶的奈雪的茶在港股實現上市,賣菜的每日優鮮、叮咚買菜也在美股上市了……

最近資本市場IPO企業比較多,成立9年虧損數百億的滴滴終于在美上市,賣奶茶的奈雪的茶在港股實現上市,賣菜的每日優鮮、叮咚買菜也在美股上市了……

滴滴幾度傳言上市被辟謠后終于登陸資本市場,奈雪的茶雖然大家都吐槽不好喝也上市了,每日優鮮、叮咚買菜更是被大家吐槽“這也能上市?”

其實,這就是資本的力量,這些上市的賣茶、賣菜、租車的公司背后,哪一個背后沒有大型資本機構的支持,可它們為何都不在A股上市?

很簡單,A股對公司盈利要求較嚴,而這些公司基本都未實現盈利,滴滴今年一季度倒是盈利了54.83億。

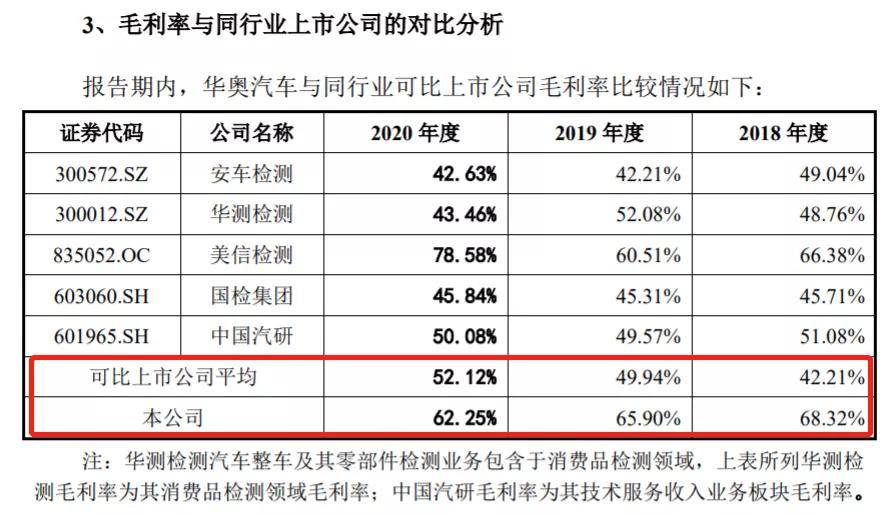

強調盈利能力的A股,近期倒是迎來了一家盈利能力極強的公司華奧汽車,雖然只是一家依托于汽車4S店提供車檢及延長保修服務,但它的毛利率竟然高達60%以上,遠超行業平均水平。

這么強的盈利能力,不僅三度沖刺上市,在明顯不缺錢的情況下,通過虛報購置設備單價以達到多募資的目的,錢多到甚至拿公司的錢拆借給個人。

在公司的治理上,關鍵業務人員離職率極高,導致員工數量持續下降。

這樣一家看起來盈利能力極強的公司,比起滴滴、奈雪的茶、每日優鮮等又如何?恐怕都是半斤對八兩,玩的都是為了上市圈錢的資本游戲!

利潤率“畸”高

說起來,A股的汽車整車和零部件上市公司不少,但單純只依靠車檢和延保服務上市的幾乎沒有。

已經在創業板上市的安車檢測(300572.sz)主要是賣機動車檢測系統,檢測服務占比極小。

華測檢測(300012.sz)雖然是做檢測一體化服務的,但它的檢測涵蓋范圍非常之廣,包括食品健康檢測、環境檢測、醫學健康檢測、建筑工程及工業檢測以及汽車檢測等領域。

在這種情況下,華奧汽車在招股書中,將華測檢測和安車檢測均列為可比上市公司,甚至將主營汽車技術服務和裝備制造的中國汽研(601965.sh)也列為可比公司。

先不說這些公司與華奧汽車的可比性如何,從對比結果來看,華奧汽車毛利率出奇的高,遠高于檢測行業平均利潤水平!

(華奧汽車招股書截圖)

其中,美信檢測2020年毛利率高達78.58%,它的主營業務其實有點像華測檢測,主要是對電子電氣、新能源、通信、汽車、醫療等多領域進行品質檢測及認定。

華奧汽車較高的毛利率并沒有產生較高的凈利率。2020年,公司營收5.03億、實現歸母凈利潤7696.57萬,對應凈利率為15.10%,較62.25%的毛利率低了47.15個百分點!

這47.15個百分點的毛利率自然是被銷售費用等期間費用侵蝕掉了。

2020年,華奧汽車銷售費用為1.48億,銷售費用率為29.42%;管理費用為6099.19萬,管理費用率為12.13%;研發費用為2543.19萬,研發費用占比為4.97%。

由此可見,華奧汽車的高毛利率是依托于其極高的銷售費用率的。銷售費用中又主要為員工工資,2020年1.48億的銷售費用中有8936.65萬是員工工資,當年公司銷售人員800人,平均年薪11.17萬。

虛報購置設備單價

實際上,此次申請上市已經是華奧汽車第三次闖關IPO了。

第一次是在2018年6月,因為公司治理規范性問題以及公司極高毛利率、銷售費用率等問題被拒。第二次是在2019年5月,當時有人舉報公司經營資質問題再度闖關失敗。

這一次是公司第三次闖關,要上創業板,看來是有備而來。

不僅高毛利率、銷售費用率等問題有所改善,連前兩版招股書中涉及的募資購置設備的具體清單都消失了,因為對前兩版招股書所描述的購置設備事項,市場曾質疑其存在虛報、高報單價以獲得更多募資的問題。

雖然在最新招股書中沒有再提購置設備清單,但對比前后三版招股書的募資項目毫無變動,因此對于此前虛報單價的問題還是值得關注!

在前兩版招股書中,公司所列購置清單中,單價100元的計算器要20個、1000元的碎紙機要2個、1.7萬的辦公電腦要100臺、10萬一臺的激光復印機要3臺……

(華奧汽車2019年版招股書截圖)

真的是土豪啊,辦公設備都只用貴的,復印機要用10萬的,辦公電腦要用1.7萬的!

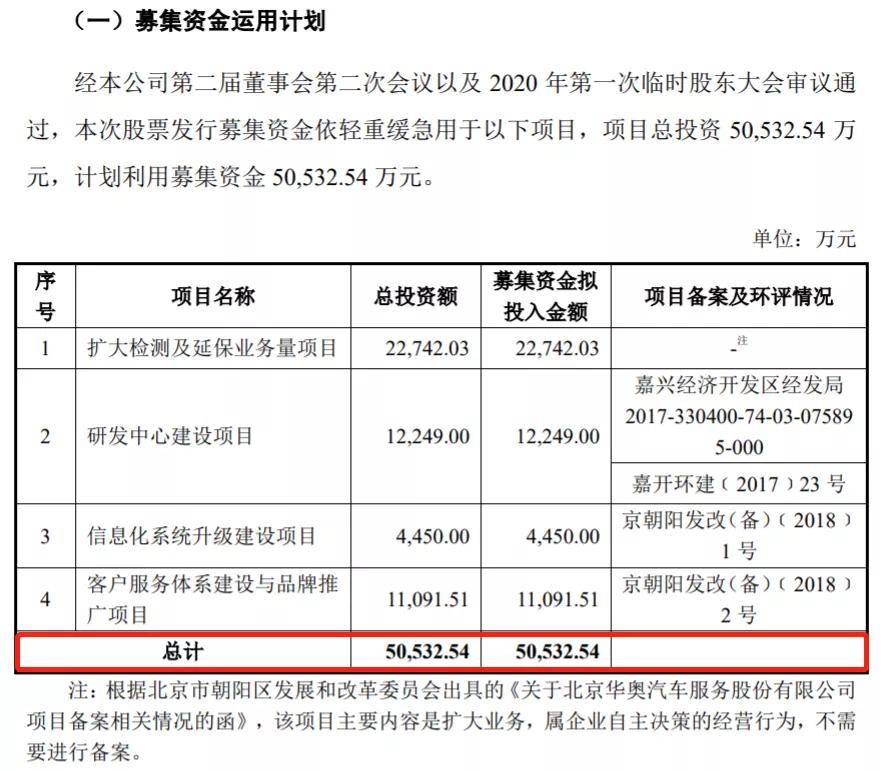

從2018年6月到現在,華奧汽車始終都要募資5.05億,分別用于擴大檢測及延保業務量、研發中心建設、信息系統升級以及品牌建設。

(華奧汽車招股書截圖)

為了募資這5.05億華奧汽車不僅籌備了3年,竟然始終不愿意自己出一分錢,幾個項目的投資全部靠融資,融資不到位就不開工!

現在3年都過去了,5.05億的募資也還沒到,這幾個募資項目也沒開工,但公司依然能夠正常運轉,說明公司根本沒有上市融資的必要性。

不僅沒有融資必要性,而且公司還很有錢。

截至2020年,華奧汽車總資產9.24億,其中貨幣資金3.23億、理財產品2億,這兩項合計5.23億,占公司總資產的比重為56.60%。

對于以盈利為目的的商業公司來說,只有有余錢才會買理財產品。

所以,華奧汽車實際上手里一半的資產都是現金,只不過它所購買的理財不是銀行理財產品,而是信托理財產品,變現能力可能就要比銀行理財差一點了。

還需要注意的是,公司的信托理財資產并未放在交易性金融資產或可供出售金融資產項目下列示,而是隱藏在了長期待攤費用項里面的具體明細里面列示!

(華奧汽車招股書截圖)

這是不是在故意隱瞞公司并不缺錢的事實?

公司治理存在缺陷

華奧汽車在第一次提交上市申請時就因為公司治理規范性問題被拒,當時監管質疑其在2017年引入新股東,并與新股東有債轉股約定,要求公司說明是否存在委托持股、利益輸送、是否涉及國有產權變動等。

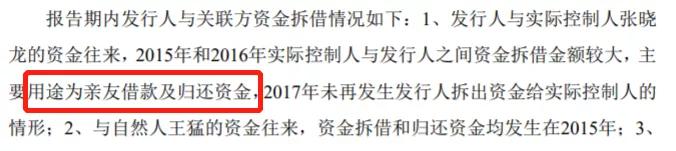

說到利益輸送,在前兩版招股書中公司都有提及公司與實控人張曉龍等存在資金拆借行為,其中2015年和2016年實控人與公司之間的資金拆借,竟然是為實控人親友借款。

(華奧汽車2018年版招股書截圖)

實控人是不是把公司當成自己的小金庫了,想拿就拿、想借就借。據招股書披露,截至2020年實控人張曉龍持有公司90%股權,一股獨大。看來公司還真是實控人的小金庫了!

但這些行為是否符合公司法規定、是否是實控人在為自己謀利?足見一股獨大的弊端,以及華奧汽車公司治理中存在的問題。

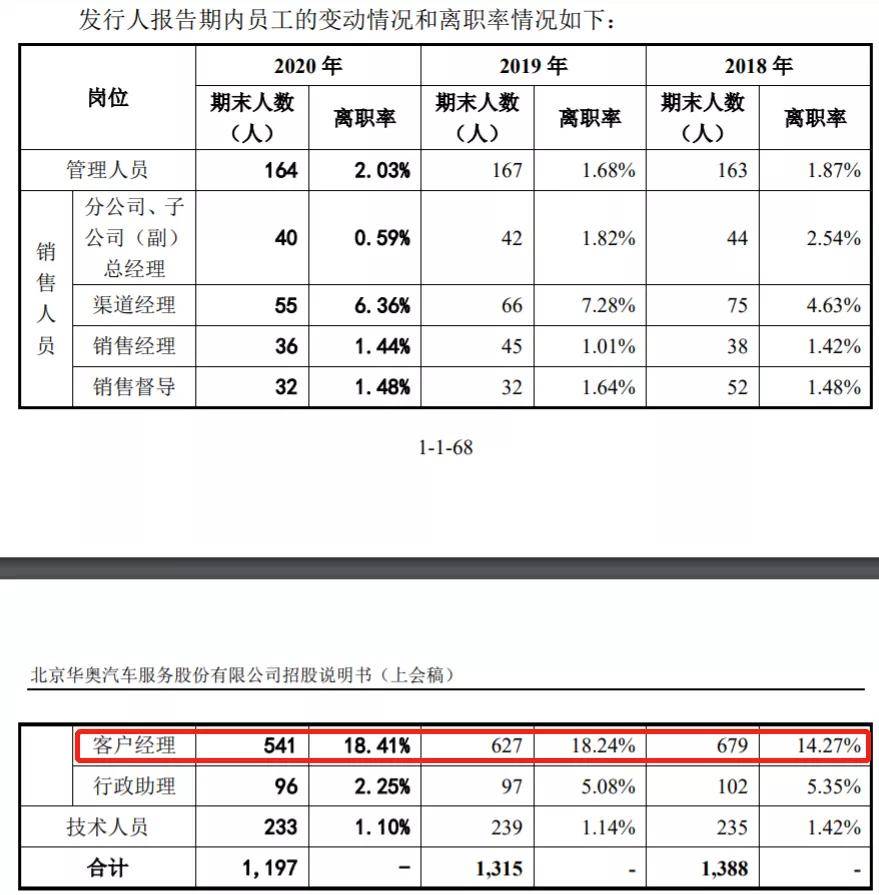

另外,公司客戶經理過高的離職率及持續下降員工人數也側面說明了公司內部管理是存在問題的!

據最新招股書披露,華奧汽車客戶經理離職率持續上升,2020年達到18.41%,客戶經理人數從2018年的679人減少至541人,降幅超過20%!

(華奧汽車招股書截圖)

了解4S店人員配置的人應該知道,所謂客戶經理其實就是正常的銷售人員。而員工選擇離開公司不外乎就是工資太低、不受重視,如前文所述,對于銷售人員來說平均一年11萬的收入并不算高,但公司董事長的年薪是42.06萬、副總經理的年薪是91.45萬。

當然了,底層銷售人員離職率過高自然導致公司整體員工數量大幅變動,從2018年到2020年華奧汽車總員工數量下降13.76%。

還有一點就是,公司所擁有的主要資質為《保險兼業代理業務許可證》,但公司業務又與《保險兼業代理管理暫行辦法》規定的業務模式不完全一致,監管曾質疑公司是否從事類金融業務、是否擁有必要的全部資質。

但直到最新版招股書,華奧汽車始終只有《保險兼業代理業務許可證》一項資質。關于相關業務人員是否獲得相關從業資質、是否持證上崗,公司始終堅持無需獲得從業資質、無需持證上崗!

看來華奧汽車在資質問題上的態度始終沒變,不知道在第三次闖關IPO的時候會不會再因資質問題被拒,但整體從公司募資需求來看,華奧汽車真的沒必要上市融資,硬要上市就可能有圈錢嫌疑了。

蜜雪集團(02097)的發售于2月26日正式結束,融資認購倍數達到5125倍,認購金額突破1.77萬...

2025-02-27

2025-02-27國資入主后的蛻變重生逐漸具像化:*ST中潤(000506,以下簡稱“中潤資源”)自新春開工后密集發布...

2025-02-27

2025 年 2 月 12 日 —— 全球知名的加密貨幣交易平臺 BYDFi 今日正式宣布,將推出全...

2025-02-26

近日,全球知名軟件測評網站G2發布了2025年度最佳軟件榜單,impact榮獲“Marketing+...

2025-02-26投資家網(www.51baobao.cn)是國內領先的資本與產業創新綜合服務平臺。為活躍于中國市場的VC/PE、上市公司、創業企業、地方政府等提供專業的第三方信息服務,包括行業媒體、智庫服務、會議服務及生態服務。長按右側二維碼添加"投資哥"可與小編深入交流,并可加入微信群參與官方活動,趕快行動吧。

投資家網(http://www.51baobao.cn/)隸屬于北京微金科技有限公司,是國內知名的資本與產業創新綜合服務平臺。平臺聚集數百萬優秀創業者、資深PE/VC、投資銀行家、上市公司及實業高管、專家學者等,致力于構建起資本、產業與政府之間的橋梁與生態服務體系。

Copyright ? 投資家網 | 京ICP備16014291號-1 | 京公安備11010502031933號網站地圖![]()

微博

微信公眾平臺