摘要:2020年,多個行業受到疫情重創,家電市場也不例外。

文|智能相對論

作者| 青月

2020年,多個行業受到疫情重創,家電市場也不例外。

據奧維云網數據顯示,2020年中國家電零售市場規模為7056億元,同比下降11.3%。其中以彩電為代表的黑電市場更是量額齊跌,2020年中國彩電市場零售量規模為4450萬臺,同比下降9.1%,零售額規模1209億元,同比下降11.7%。

拋開疫情究其根本,其實由于我國黑電市場一直以來產品同質化嚴重,自2016年之后,就已顯出增長疲態。并且近幾年華為、小米等非電視廠商也在加速進軍電視領域,割喉式價格戰導致多數上市企業的市盈率長期處在非常低的位置,不被資本市場看好。

在這樣的背景下,康佳、創維、TCL和海信等黑電市場的標桿企業不約而同地瞄向了白電。

由于黑電與白電產業有一定的共通性,這些企業不僅可以利用黑電產業鏈條上的經驗,還可以延續品牌效應。除此之外,白電的功能屬性更強,空調、冰箱、洗衣機等品類的體量都相當可觀,有助于增厚企業利潤。

步入2021年,黑電市場的競爭只會愈發激烈,在消費升級和渠道下沉的共同推動下,行業淘汰賽將正式開幕。傳統黑電品牌康佳、創維、TCL和海信都在打通白電產業鏈,那么在白電這條路上誰才能比對手走的更寬、更遠?

康佳:曾經的黑電標桿不復當年,大刀闊斧改革意欲“跨界破局”

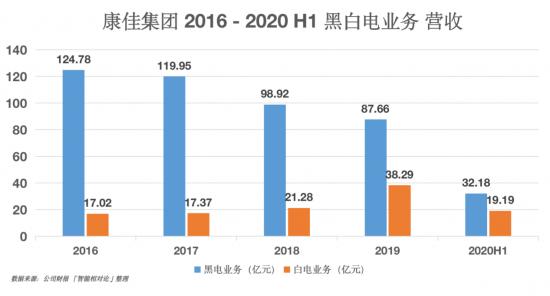

作為曾經“彩電五虎”之一的康佳,由于自身體制的冗沉以及經營模式的限制,2017-2019年康佳集團主營業務彩電的營收日漸下滑,分別錄得119.95、98.92、87.66億元。

黑電業務不夠給力,康佳集團便盯上了蘊藏巨大利潤空間白電行業。為了撬動市場機會,康佳在2019年提出“外觀藝術化、功能體驗化、品質可視化、形象高端化”的“產品新四化”戰略,重塑白電品牌定位。

圍繞這一戰略,站在正向的角度,康佳以“智能,健康”為中心,塑造整體概念規劃研發。

去年8月,康佳就推出了智慧0污波輪洗衣機,利用上排水式技術,使洗衣機內外桶徹底“隔離”,從而實現免污洗滌。推出的空調新品也做到了集智能物聯WIFI控制、智能送風、快速冷暖等多種功能于一體。

從逆向的角度出發,康佳緊扣消費者需求進行研發。

譬如,由于未開封的化妝品長期存放導致成效減弱,打開后長時間不用或未使用完畢又容易變質,針對此類需求,康佳在CES Asia 2019展出了一臺化妝品冰箱,采用半導體恒溫控制等技術,量身打造了適合化妝品的專屬環境。

除此之外,康佳還吸收繼承了某些品牌在白電領域的“精髓”。

2018年,看中新飛在冰箱領域的“四朵金花”之一的地位,康佳集團花費4.55億元收購新飛電器。隨后又引入民營資本合資建立康韓瑞空調公司,通過其在空調領域多年深耕,迅速在空調領域建立基礎。最近,康佳再度出手,收購倍科電器的常州工廠,也是想要整合其滾筒洗衣機技術,降低自身的研發周期與試錯成本。

由此可見康佳的收購戰略并不是不計后果的all in,每一筆收購都有相似的內在邏輯。

據奧維羅盤數據顯示,今年1-9月,康佳冰箱線上銷量位居第六,其在白電行業的戰略升級布局初見成效,可是“智能相對論”發現康佳冰箱均價僅為1037元,這是典型的價格驅動。價格戰確實是一劑猛藥,短時間內可以迅速擴張規模,但康佳想要在技術迭代的窗口期搶下一定的市場,僅靠價格驅動是不夠的,未來仍是綜合素質的比拼。

創維:躋身黑電“領頭羊”隊伍,“三駕馬車”并行打開增長天花板

從一間小小的遙控器裝配廠起步,中國彩電行業前三強的創維集團至今已經歷33年風雨。

躋身彩電領域的“領頭羊”隊伍之后,因為擔心營收單一風險較大,為尋找新增長點,創維看中了發展強勁、利潤較高的白電行業。

一方面,創維秉承“徹底的產品主義”,在白電行業也有著濃厚的技術底色。資料顯示,目前創維在全球共擁有11個研發中心,其中海外布局4個。更有專業研發人員近200人,其中核心技術骨干從業經驗均在10年以上。

另一方面,憑借創維在黑電的優勢,其原有的渠道體系、營銷管理平臺,也能給白電業務提供一個寬暢的流通通路。

具體來看,在線下創維電器如今擁有全國25個業務管理中心、400多家代理商、3000家全品類專賣店,還有國美、沃爾瑪、華潤萬家等全國家電連鎖商超。

線上也涵蓋O2O、B2B、B2C等多種業務模式,并入駐京東、天貓、蘇寧易購等主流渠道,官旗店、自營店、專賣店多店鋪協同,都能充分賦能給創維白電的產品矩陣。

另外,創維在加速白電產業的轉型升級時,同樣沒忘了植入智能元素。早在2017年,創維便以智能化為主,推出了數款最新的冰箱、空調、洗衣機等生活家電產品。以創維i-GEEK變頻冰箱為例,其搭載了i-health智控系統特設智能模式、速冷模式、速凍模式、假日模式、凈化模式五種運行模式,滿足不同食物的不同需求。

技術、品質、渠道,“三駕馬車”并行,創維的白電業務逐漸走上正軌。可是由于2010年創維切入白電時,家電下鄉、以舊換新、節能惠民三大政策實施的紅利期已經接近尾聲。2016-2017年是白電第二個黃金發展期,創維電器又碰到戰略計劃的調整。導致從創維整個集團的營收來看,白電和彩電仍相差甚遠。

據2020年半年報顯示,創維集團實現營業額159.8億元,同比下降7%。以電視為主的多媒體業務收入93.94億元;以白電為主的智能電器業務收入則只有18.8億元。

想要實現在30周年慶典上創維“一三三四”戰略中的千億目標,沒有白電做“兩翼”,光靠黑電短時間內難以企及。因此在接下來的一段時間內,創維仍需繼續補齊白電短板。

TCL:黑電之外,再謀白電發展

在TCL整個集團的發展歷程中,黑電是其崛起的中堅支柱,至今仍是行業龍頭之一,再加上公司在半導體顯示面板上的成就,TCL大有成為中國“三星”的趨勢。

不過TCL以冰箱、洗衣機、空調等為代表的白色家電業務一直相對薄弱,2018年12月,TCL集團啟動重組,家電業務被從深圳上市的TCL集團(現稱「TCL科技」)剝離。時至今日,在TCL集團的整體架構中,TCL家電依然游離在上市平臺之外。

但TCL并沒有放棄白電,相反默默積極發展該業務。

其一,TCL主打精品與智能戰略。TCL旗下的Elite系列在印度推出一系列3星級智能變頻空調。其中智能空調具有智能氣流和AI逆變器算法,TCL聲稱這些三星級空調能夠在30秒內提供快速冷卻。這些型號配備超低頻運行,過濾器清潔提醒功能和低運行噪音。

其二,2020年11月29日,國美和TCL就2021年的合作方向達成共識,并制定了共計35億元的銷售任務目標。和渠道商展開深度合作,也有助于TCL提高產品利潤、控制運輸成本。

其三,為了適應全球市場發展的變化,TCL空調在營銷上也下了一定的功夫。例如與多家好萊塢著名電影制作公司開始娛樂營銷,以贊助和制作各種電影。還贊助了一些體育比賽,不斷提高品牌影響力。

目前,家電領域已經形成以美的集團、格力電器和海爾智家三強為主的“寡頭模式”。以冰箱為例,2020年12月TCL品牌的冰箱市占率為2.3%,位列第7。想要在白電領域沖擊一線,TCL家電仍有很長一段路要走。

海信:黑白通吃、一體兩翼,多品牌、全渠道助白電業績回暖

在“智能相對論”提及的四大品牌中,在黑電市場“一騎絕塵”的海信也是其中發展最均衡的家電企業。

海信集團旗下共有海信視像和海信家電兩家上市公司,分別主打黑電和白電。其中海信視像在2019年斬獲中國市場銷量、線下銷售額占有率、互聯網電視用戶數量等多個第一。

海信家電也不遜色,目前海信系冰箱產品國內市場第二,空調產品排名第五。商用空調目前已穩居國內多聯機市場第一位。

在研發上,海信憑借在電視方面積累的經驗和研發優勢,從黑電切入白電,其推出的舒適家系列空調、食神PLUS冰箱、暖男X7Plus洗衣機系列不僅具有高顏值,且均有AI加持。在營銷上,最近大熱的賀歲電影《你好,李煥英》也有海信空調的身影。

不過其最值得被稱道的則是“多品牌戰略”。目前海信已擁有海信、科龍、容聲、日立和約克五大品牌,皆有著清晰的定位。科龍將是一個注入更多年輕化因素的品牌;容聲定位于專業冰箱品牌;日立品牌的中央空調更多定位于全球化一線品牌;約克定位于中國一線品牌;海信品牌定位中高端,借“大海信”的資源去運營。

2019年3月上旬,賈少謙公開表示,2025年,海信集團將沖擊3000億元的營收目標。其中,海信要在白電領域實現1800億元的營收目標。

不過在“智能相對論”看來,海信在空調、冰箱、洗衣機三大行業的市場占比都暫時未能躋身行業前三,或許是因為海信、科龍和容聲等品牌的溢價能力相對不足,自主品牌也未展現出足夠的影響力,想要找到新增長點實現營收目標,海信任重而道遠。

新消費升級大潮下,進軍白電行業的黑電“巨輪”搭好過墻梯了嗎?

前文已經對康佳、創維、TCL、海信這四家傳統黑電企業進軍白電行業做了一個大致的介紹,在“智能相對論”看來,這四個品牌選擇的方式或多或少都有些共通之處。

一方面,由于5G加IoT概念快速發展,智能家居大概率將成未來主流。

前瞻產業研究院的一份調研數據顯示,2016-2018年國內智能家居市場規模逐年增長,2018年智能家居市場的規模突破了1000億元,2019年市場規模也突破1500億元,預計2020年將達到1820億元。因此康佳、創維、TCL、海信紛紛推出智能場景化解決方案。

另一方面,康佳、創維、TCL、海信都十分重視健康、除菌的概念。

受疫影響,全國居民平均收入下降,消費支出亦變得謹慎,具備除菌、抗菌、清潔等健康功能的產品逐漸成為主流。從目前來看,即使步入2021年,帶有除菌、凈化、過濾等關鍵詞的健康化家電產品依舊擁有逆勢增長的趨勢。

不過一些問題的出現,導致這些黑電“巨輪”在白電領域的航行似乎并不那么順利。

一直以來,在白電市場,海爾、美的、格力三巨頭一直斷層領先,頭部品牌集中度持續走高。截至3月3日收盤,美的集團市值超過6500億元,格力集團和海爾智家則在3000億元左右。

在它們之后,排名第四的海信家電市值僅有218.58億元,康佳、創維更是相去甚遠。想要擠入“第一梯隊”,傳統黑電企業們還需要積累更多的市場底蘊和基礎。

雪霜加上的是,由于疫情影響所帶來的人工、物流、原材料成本上漲,自去年十二月份開始,整體家電市場基本上處在一片漲聲之中。

根據奧維云網的數據顯示,2020年12月線上市場洗衣機均價同比提升10.2個百分點;空調行業均價同比上升19.3%。線下市場洗衣機行業均價同比增長8.2個百分點;空調行業均價同比上升9%。

雖然說這波漲價潮是針對整個行業,但龍頭企業對原材料價格的上漲有更多的應對之策。

譬如,有些公司對相關原材料進行了提前備貨,同時也做了套保和漲價;類似美的、海爾、格力等頭部品牌出色的議價能力,也使得公司的部分成本可以通過中游承接;除此之外也可以通過提高生產效率、控制費用支出的方式,維持凈利率穩定。

可是這對于在白電領域還處在摸索階段的傳統黑電品牌來說則是一個不小的難題,不提價公司需要背負成本壓力。一旦提價,原有的競爭優勢削弱,也會影響到企業的盈利能力。

就“智能相對論”看來,康佳、創維、TCL、海信面對這次漲價潮是否有其他對沖風險措施還是一個未知數。不過但凡它們不想錯過下一個數據時代,那么黑電、白電兩場仗都必須打贏。存量市場競爭激烈,龍頭企業難以企及,傳統黑電品牌們究竟會成為刺激白電行業技術進步的鲇魚,還是吹皺“一池春水”的“入侵者”,還有待時間給出答案。

11月17-20日,以“光儲新時代 雙碳新征程”的主題2024第七屆中國國際光伏與儲能產業大會將在中...

2024-11-11

2024-11-11

2024年11月11日,中國——領航電商平臺Shopee 11.11大促正式拉開帷幕,東南亞消費者熱...

2024-11-11

投資家網(www.51baobao.cn)是國內領先的資本與產業創新綜合服務平臺。為活躍于中國市場的VC/PE、上市公司、創業企業、地方政府等提供專業的第三方信息服務,包括行業媒體、智庫服務、會議服務及生態服務。長按右側二維碼添加"投資哥"可與小編深入交流,并可加入微信群參與官方活動,趕快行動吧。

投資家網(http://www.51baobao.cn/)隸屬于北京微金科技有限公司,是國內知名的資本與產業創新綜合服務平臺。平臺聚集數百萬優秀創業者、資深PE/VC、投資銀行家、上市公司及實業高管、專家學者等,致力于構建起資本、產業與政府之間的橋梁與生態服務體系。

Copyright ? 投資家網 | 京ICP備16014291號-1 | 京公安備11010502031933號網站地圖![]()

微博

微信公眾平臺