摘要:在線教育項目與線下教育機構的共同特征為寒暑假和周末是業務旺季,這是所有平臺與機構老師們最繁忙的時候,從側面反映出,K12人群旺盛的市場需求是教育行業火熱的前提。

作者:靠譜的阿星

在線教育項目與線下教育機構的共同特征為寒暑假和周末是業務旺季,這是所有平臺與機構老師們最繁忙的時候,從側面反映出,K12人群旺盛的市場需求是教育行業火熱的前提。

過去一年在線教育成為資本市場風口,在一級市場上的作業幫與猿輔導分別獲得巨額融資,并大規模開啟品牌宣傳;而在二級市場,一些上市的線上教育公司的市值與股票也水漲船高。最近開學,很多平臺和機構可以喘口氣,稍稍對過去一年進行業務復盤了。

好未來在2021財年Q1顯示凈利潤為8170萬美元,同比增長35.2%,而在2021年Q3顯示凈利潤為-4360.8萬美元,主要是由于好未來在去年疫情期間在線教育行業加速發展,好未來的市場擴張的步伐加快,相應的營銷開支、人員成本也急劇攀升。同樣的情況也出現在新東方在線。2月25日,新東方在線發布2021財年的中期業績報告顯示,截至2020年11月30日為止的6個月,新東方在線凈虧損為6.74億元,虧損幅度擴大670.6%。

由于在線教育蓬勃發展,頭部項目具備了一定的品牌效益、管理能力與市場號召力,資本市場上對于其戰略虧損是能夠理性看待的;相對于短線的財務表現,他們更看重企業的商業價值與增長潛力。當然,能夠在業務快速擴張的同時,縮窄虧損面,跑通健康的商業模式,對投資人的長線持有無疑是利好的。

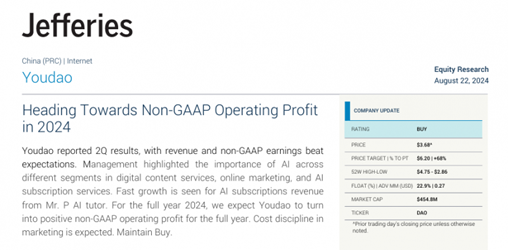

網易有道于2月26日發布2020財年Q4報告顯示,第四季度凈收入達11.1億,同比增長169.7%,毛利率提升至47.5%,經營性現金流達到1.29億元,這是有道在2020財年第三次正向經營性現金流、連續7個季度保持正增長。而有道在2020年財年共營收31.7億,增長高達143%。網易股價與市值均有所上漲。另一家表現不俗的K12在線公司是“跟誰學”,預計2020Q4公司凈收入總額將超人民幣20億元,同比增長122.0%至126.3%。

(網易有道2020年財年業績與Q4數據)

過去一年是整個教育行業跑馬圈地的一年,也是在線教育平臺開始大規模蠶食線下K12培訓機構市場的“分水嶺”。占據資本優勢的頭部項目在教學研發、課程開發、師資力量、品牌運營上具有先發優勢,在燒錢爭奪市場方面,在用戶爭奪、流量推廣、精品課程購買量等方面爭奪異常激烈,誰都想率先實現平臺的“規模效益”,立于不敗之地。

教育機構本質上是在爭奪學生的校外課余時間,這使得很多K12培訓的目的是以彌補學生學校內的課程短板或者為了考試成績而設置的。對學生和家長來說,提升在學校里學習課本知識的效果是減負的關鍵,而校外機構如何配合學校教學提升學生學習效果、提升學生的學習能力應該放在突出位置。

當前在線教育的首要任務是做大規模,以獲取和轉化用戶為主,其推廣課程主要方式是在朋友圈、抖音等流量渠道發布廣告,鼓勵家長或者學員領取免費公開課、低價一周試聽課的方式積累目標客戶;只有少數在線教育項目通過自建流量池來降低推廣成本。而在用戶有效轉化層面,一般項目必須招募大量的輔導老師挨個添加學生家長微信方式反復推介課程進行報告或者續費;同時對已經報名的學生給予一定的正向反饋。這種人力密集的服務模式實際上是在線教育平臺為了避免客戶流失、增強轉化率摸索出來的行之有效的辦法,但也反映出不少項目為線上用戶與平臺之間低粘性所煩惱。這種人海戰術的業務痛點逐漸凸顯,具體體現為:

(1)分管課程老師與輔導老師并存,平臺既要保證教學也要保證對學員的服務,企業的用人成本加大,這使得一些萬人以上的線上教育機構短期內很難縮短虧損。據了解,作業幫老師超3.5萬人、猿輔導老師超1萬人、新東方在線教師超1.3萬人,網易有道有214名主講老師,3786名輔導老師。人數越多,相應管理難度越大,如何發揮出人效成為關鍵。

(2)獲客成本居高不下,甚至一度在競爭白熱化的在線教育賽道的項目中成交用戶成本高達5000元至10000元。一般即使獲取試聽課程的用戶往往出于“薅羊毛”心理,有些報名了的學員不一定能夠在其續費周期內打回成本,業內計算獲客成本的方式實際上是分攤了企業巨額的課程和流量推廣成本,一般獲客越多,其平均獲客成本就越少;大多數線上教育項目沒有流量根據地,買量成本較大,App打開率有限,往往流量落地不得不選擇相對低效的微信溝通與促銷方式。

(3)在英語培訓、數學、理科培訓等課程方面出現“紅海式”競爭,壓縮了行業利潤空間。除了哄搶網紅名師的直播課外,線上教育平臺不同程度上出現爆款課程同質化、打價格戰的情況;從小班課到1對1課程都必須依賴大量師資力量,從而增加了機構開支成本,并沒有充分發揮出互聯網平臺“輕運營”的技術優勢。

在市場利好期,線上教育滲透率還沒有達到天花板時上述問題暫時還沒有暴露,但是本著未雨綢繆,探索出更適合達到業務穩健增長與學生學習效果體驗平衡的健康商業模式,在筆者看來,必須要滿足以下條件:

首先,項目要以技術和產品優勢給用戶帶來高獲得感的學習體驗,而不是單純依靠“人海戰術”;其次,要降低獲客成本就要重視將流量轉化為“留量”,讓用戶在自身的產品矩陣或者生態之中增強用戶粘性,在保證用戶產品忠誠度的前提下逐漸提升用戶的轉化率;最后,針對不同用戶群在不同階段設置合適的課程,以重視人的能力全面自由發展而不是單純成為“做題家”。筆者考察多家機構之后,發現網易有道對行業發展有可借鑒之處。

從網易出走不少成功的創業者,比如網易前副總編輯方三文創辦雪球,前網易門戶總編李勇創辦猿輔導、粉筆網;以及網易北京移動開發工程師姜英豪創辦駕考寶典等,他們的業務與培訓息息相關,而有道則是網易摸索的自營教育業務。

有道團隊最初目標是做通用型搜索業務,由于沒有趕上好時候其業務賣給了360之后專注于做“有道詞典”軟件,其技術能力相當于用“高射炮打蚊子”,很快網易有道詞典形成了單點突破,逐漸成為了實用量最大的瀏覽器翻譯插件和用戶量最大的翻譯客戶端,且用戶生命周期很長。以英語語言學習工具為切入口的網易有道積累了足夠廣泛的用戶群,也使其打通互聯網教育的商業模式成為可能。

作為網易從門戶和郵箱業務之中生長出的四大戰略業務(游戲、電商、教育、音樂)中率先獨立上市公司,有道的上市只是開始,這是有道團隊與網易集團的共識。2021年2月10日除夕前一天,網易集團宣布向有道提供3億美元授信,以支持其長期增長;與此同時,網易有道計劃增發700萬股ADS(美國存托股),以募集更充足的資金應對互聯網教育行業業務擴張所需的費用。

有道令人稱道之處不在于銷售層面擴張的“狼性”,而是其在產品服務、流量運營以及盈利模式方面的穩健與平衡,給其他線上教育項目化業務增長瓶頸能夠帶來一些有益啟示。

在筆者看來,網易有道是從K12學習規律出發,而非是從商業眼光來做教育。有道布局的K12教育產品,堅持了應試培優與素質啟蒙雙管齊下的思路,既提升學生在校期間的學習效果,又將視野擴展到學校教育沒有足夠重視的新興領域,形成有效補充,相得益彰。

K12教育競爭異常激烈,其培訓內容必須與學校課綱緊密結合。2020年網易有道提出“聚焦中學”策略之后,有道精品課通過搭建“本地化+分層化”來滿足學生的多樣化需求。

以初中語文為例,有道精品課針對31個省市進行了本地化考綱、政策研究和主講團隊搭建,使得語文學科全學段正價課付費人次同比增長近4倍,有道精品課初中語文Q4續課率接近70%。而在高中學段,有道精品課針對不同學生的學習水平進行“分層化”培養,先行完善了主講老師和輔導老師培訓體系,反饋在網易有道2020年Q4的財報上,學習服務凈收入7.3億,同比增長199%,其中K12正價課付費人次達65.92萬人,同比增長309.3%。

除了主打K12中小學在線付費課程業務“有道精品課”外,網易有道還將學習服務延伸至少兒領域和成人領域,這樣既避免與其他K12線上項目同質化競爭,又能使網易有道開創了一個個新的細分線上教育賽道。

比如在少兒識字領域,有道少兒詞典融合了漢字與英語單詞的啟蒙學習;在青少兒閱讀領域“有道樂讀”豐富繪本多媒體閱讀;在興趣培訓領域,有有道少兒美術、有道小圖靈、有道縱橫等業務線,分別切中了少兒美術、少兒編程、少兒圍棋等業務。而在成人教育領域,網易有道自研了諸多爆款課程,比如有道推出的跨年齡段和跨學科的爆款課程“菲常記憶”,其季度復合銷售額達64%。

盡管現階段線上教育項目市值和估值都有所上漲,但必須預見到人海戰術的增長模式,不利于很多項目縮小虧損面,也不利于在線教育項目的長遠發展。

在線教育巨頭除要從根本上回歸教育本質和學生需求,開發出差異化產品與服務,逐漸讓其商業模式更加多元化、均衡化。從市值管理角度上看,如果主營收入占比過高,相應的市值與股票受影響的風險會增大。

結合財報可以看出,網易有道的營收包括三個部分:

(1)K12付費課程收入以及學習服務的收入,這是網易有道的主營收入;

(2)學習產品即智能學習硬件銷售收入,包括有道詞典筆在內的智能學習硬件Q4凈收入達2.4億,同比增長254%,占據Q4營收的12%;

(3)網易有道不少工具產品本身流量產品能夠提供為教育同行提供在線營銷廣告業務,還能從線上教育風口中獲取豐厚的to B收入,這塊業務占有道Q4營收12%。

這種多元化的營收渠道,多學科的業務,全年齡段的用戶群體,使得網易有道在業務增長過程“動作不變形”、“以不變應萬變”,不會那么“焦慮”。

網易有道在流量運營方面,能以一個網易賬戶打通旗下各個學習工具和服務產品,尤其是網易有道推出的智能學習硬件切中了學生學習剛需,以“軟硬件一體化”的服務方式提升了有道的學習產品用戶粘性和效果,使其學習場景更加成熟,其流量轉化能夠通過軟件、服務、硬件形成閉環,而非是單純的課程推銷。當然,這離不開網易有道多年來的技術沉淀與洞察學生群體需求的產品開發能力。

值得一提的是,詞典筆是網易有道開創的教育類智能硬件品類,截止2020年底,有道詞典筆已被全國25個省市數百所學校引進;其中,有道詞典筆3具備超快點查和互動點讀功能,大大降低了人們閱讀英文讀物的門檻。不過,在筆者看來,有道詞典筆3費用高達1099元,限制了其普及率,要想成為學生人數標配,其單價還有很大的下探空間。

很多線上教育公司的流量積累相對較弱,并且相應的產品開發和技術積累并不占優勢,這是互聯網公司切入做教育行業的機會,能否在K12市場上得到家長與學生認可,最終起決定作用的是其輸出的教學產品和課程質量,而不是服務人數和廣告聲量。各個線上教育項目追求規模增長時,需要反思自身的經營模式能否為學生創造長遠價值,而不是追求報班規模。正如網易有道CEO周楓稱,“作為一家智能學習公司,我們致力于提供出色的學習內容,更高的AI技術和高質量服務。”

競爭越是激烈,越要看各家如何發揮出自身的看家本領而不是陷入到惡性競爭之中。比如有的企業能夠側重于研究某一個學段、或者某一個學科的精品課程;有的可以發揮出線上流量生態與教育硬件產品,并結合自身產品推出付費課程;有的側重于教學團隊與輔導團隊的合作,并且進行線上線下教育的結合等等。如何保持在運營領域深耕細作,在業務增長的過程中逐漸扭虧為盈,不只是成交額上的規模擴張,還需要教育業務回歸原點,做出家長與學生真正滿意的產品與服務來。

上周,加拿大移民部長馬克·米勒(Marc Miller)突然宣布了三項重大移民改革,強勢收緊永久居民...

2024-12-27

2024-12-27

投資家網(www.51baobao.cn)是國內領先的資本與產業創新綜合服務平臺。為活躍于中國市場的VC/PE、上市公司、創業企業、地方政府等提供專業的第三方信息服務,包括行業媒體、智庫服務、會議服務及生態服務。長按右側二維碼添加"投資哥"可與小編深入交流,并可加入微信群參與官方活動,趕快行動吧。

投資家網(http://www.51baobao.cn/)隸屬于北京微金科技有限公司,是國內知名的資本與產業創新綜合服務平臺。平臺聚集數百萬優秀創業者、資深PE/VC、投資銀行家、上市公司及實業高管、專家學者等,致力于構建起資本、產業與政府之間的橋梁與生態服務體系。

Copyright ? 投資家網 | 京ICP備16014291號-1 | 京公安備11010502031933號網站地圖![]()

微博

微信公眾平臺