摘要:事件:公司近期發布業績預告,預計全年實現凈利潤48.9-50.6億元,同比增長98-105%,其中非經常損益對凈利潤影響額約為4.45億元。

事件:公司近期發布業績預告,預計全年實現凈利潤48.9-50.6億元,同比增長98-105%,其中非經常損益對凈利潤影響額約為4.45億元。

Q4業績再超預期業績再超預期,龍頭優勢持續顯現::公司Q4單季度凈利14.6-16.3億元,按照中值15.5億元測算,考慮到Q4計提約1.5億元資產減值,實際影響情況單季利潤再創歷史新高。據產業鏈調研信息,受益于大客戶新品良好銷量表現,且在四款新品中,出貨量一般的mii機型公司份額不高,而12/12pro等機型中,份額較高,且出貨量較好;同時公司持續強化上游原材料自給,在刀具、拋光、模切、研磨切削、工裝夾具等前十大材料自制比例持續提高,共同驅動四季度業績超預期。展望2021年,大客戶有望延續淡季不淡趨勢,且公司品類持續拓展,金屬件、組裝等業務梯次推進,有望驅動業績繼續保持較高增長。

玻璃、金屬與組裝業務梯次清晰,持續拔高成長天花板:公司收購可成泰州兩家工廠已經完成交割,2021年將開始并表,快速切入大客戶金屬結構件供應鏈,進入更大的金屬結構件大市場,根據產業鏈調研信息,僅高端手機、筆記本金屬結構件市場規模就超過千億,進一步打開公司成長空間。此次收購價格99億元,凈資產32.1億元,PB為3.1倍,其2019年收入82億,對應PS僅1.2倍,2020年經營利潤大幅改善,考慮到可成在金屬加工領域的多年技術積淀、以及公司的強大整合能力,參考同類公司20%左右凈利率來看,未來潛在提升空間大,有望打開公司成長空間。結合自身的蓋板玻璃、藍寶石、陶瓷、金屬、觸控、貼合等產品,未來有望加速向下游組裝領域拓展,公司消費電子零部件到組裝平臺化優勢進一步凸顯。

隨隨Telsa而動,有望復制蘋果產業鏈輝煌而動,有望復制蘋果產業鏈輝煌::公司在Telsa供應鏈中,已成為其全球核心一級供應商,核心供應中控組件、B柱模塊的整體功能組件,我們預計,公司在Model3、ModelY等數款暢銷車型上獲得了主要份額。公司近期定增項目,重點之一就是加大車載玻璃及大尺寸功能面板建設項目,進一步擴張產能,順應下游客戶放量趨勢。我們認為,未來憑借公司在消費電子領域多年積淀,有望在車載電子領域,跟隨Telsa走向邁上新臺階,并同時進一步深化與德系、美系等其他中高端主流汽車品牌客戶的合作,助推公司成長加速。

投資建議:結構件品類持續豐富,組裝平臺優勢逐步體現,汽車電子加速放量助力成長加速,參考業績預告及考慮可成并表,我們上調公司凈利潤至50.2/68.8/88.1億元(原預計為2020-22年凈利潤至45.2/59.6/71.3億元),對應EPS為1.15/1.57/2.01元,“增持”評級。

風險提示:手機出貨量低預期、外觀創新低預期、Telsa交付量低預期

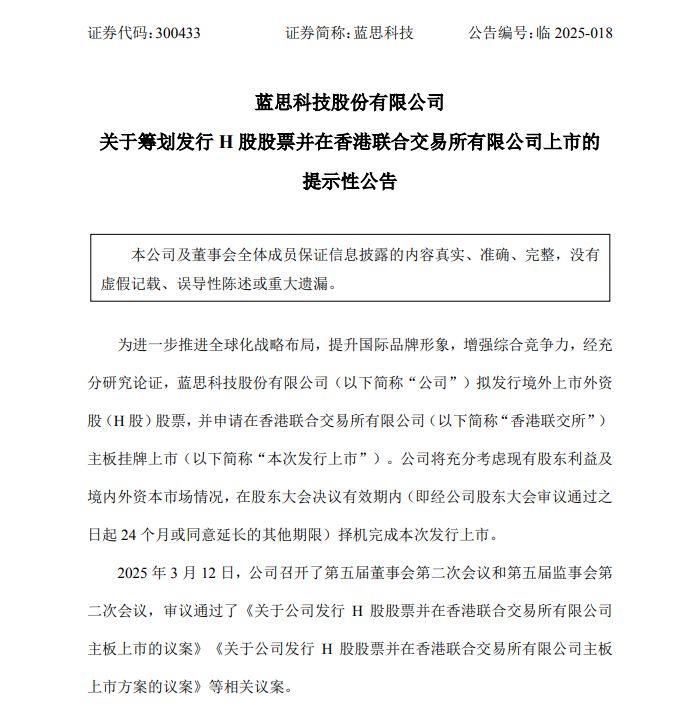

3月12日晚間藍思科技發布公告,宣布第五屆董事會第二次會議審議通過《關于公司發行H股股票并在香港聯交...

2025-03-13

2025-03-13

投資家網(www.51baobao.cn)是國內領先的資本與產業創新綜合服務平臺。為活躍于中國市場的VC/PE、上市公司、創業企業、地方政府等提供專業的第三方信息服務,包括行業媒體、智庫服務、會議服務及生態服務。長按右側二維碼添加"投資哥"可與小編深入交流,并可加入微信群參與官方活動,趕快行動吧。

投資家網(http://www.51baobao.cn/)隸屬于北京微金科技有限公司,是國內知名的資本與產業創新綜合服務平臺。平臺聚集數百萬優秀創業者、資深PE/VC、投資銀行家、上市公司及實業高管、專家學者等,致力于構建起資本、產業與政府之間的橋梁與生態服務體系。

Copyright ? 投資家網 | 京ICP備16014291號-1 | 京公安備11010502031933號網站地圖![]()

微博

微信公眾平臺