摘要:在后疫情時代,中國經(jīng)濟回暖有兩條主線:一是各行各業(yè)數(shù)字化進程加速,本質(zhì)上還是產(chǎn)業(yè)升級。

在后疫情時代,中國經(jīng)濟回暖有兩條主線:一是各行各業(yè)數(shù)字化進程加速,本質(zhì)上還是產(chǎn)業(yè)升級。二是內(nèi)循環(huán)推動下,消費成為中國經(jīng)濟重回增長的最重要推動力。

金融科技公司在過去幾年的高速發(fā)展基本圍繞著第一條主線展開,幫助銀行等傳統(tǒng)金融機構(gòu)完成數(shù)字化轉(zhuǎn)型。而在消費這條主線上,各玩家的介入程度都不太深入。

最近,一直關(guān)注的樂信發(fā)布新消費戰(zhàn)略,將自己定義為新消費數(shù)字科技服務(wù)商。戰(zhàn)略發(fā)布后,樂信的股價一路上揚,年初至今股價已經(jīng)上漲近45%。

01消費的三個大機遇

從過去看,但凡上市公司做大的戰(zhàn)略調(diào)整,基本都是看到一些大的產(chǎn)業(yè)機會。在當(dāng)下消費領(lǐng)域,就存在著這樣的機會。

簡單來說,當(dāng)下的消費領(lǐng)域有三個機會:消費升級、下沉市場以及傳統(tǒng)消費的數(shù)字化轉(zhuǎn)型;每個機會,也均誕生出潛力巨大的明星企業(yè)。

先來說消費升級:從結(jié)構(gòu)看,我國城鄉(xiāng)居民恩格爾系數(shù)持續(xù)下行,發(fā)展、享受型消費占比持續(xù)擴大,中國正處于消費升級過程中。

消費升級本質(zhì)上是原有消費人群的需求升級,由此,企業(yè)需要對日益變化的消費需求進行提煉與捕捉。以元氣森林為例,抓住用戶對健康的需求,引爆“0糖”風(fēng)潮,如今在一級市場估值已近300億。

再來看下沉市場:下沉市場主要是通過供給側(cè)變革,激發(fā)出下沉市場的用戶需求,帶來原有消費人群之外的結(jié)構(gòu)性增長機會,代表企業(yè)是拼多多。

拼多多把每個人的個性化需求歸集成計劃性需求,通過前置的計劃性需求,反饋生產(chǎn)端,減少了生產(chǎn)端的滯后性,使工廠的冗余產(chǎn)能得到釋放,實現(xiàn)了成本降低,從而重構(gòu)價格體系,進而通過極致性價比打開下場市場;拼多多也成長為千億美金巨頭。

最后,傳統(tǒng)消費市場的數(shù)字化轉(zhuǎn)型需求,是指通過互聯(lián)網(wǎng)化、數(shù)字化、智能化的手段重塑傳統(tǒng)消費流程,是消費的供給端改革。讓消費的“舊瓶”裝上技術(shù)的“新酒”,傳統(tǒng)消費企業(yè)的獲客、營銷、管理、供應(yīng)鏈將被進行數(shù)字化改造,起到提質(zhì)增效的作用。

相比消費升級和下沉市場,傳統(tǒng)消費的數(shù)字化轉(zhuǎn)型更為迫切。消費正加速向線上遷移。去年,線上電商巨頭拼多多、阿里、京東都有可觀增長。而線下消費反而是-8%的增長。

因此,線下零售業(yè)數(shù)字化轉(zhuǎn)型,幾乎成了所有行業(yè)管理層最優(yōu)先的戰(zhàn)略選項。但企業(yè)數(shù)字化轉(zhuǎn)型需要一定的技術(shù)和資金積累。而廣大中小商戶并不具備上述能力,以技術(shù)為例,我國至今仍有超8成中小商戶采用手工記帳方式管理店鋪。

在中小商戶轉(zhuǎn)型能力不足的背景下,若要實現(xiàn)行業(yè)整體化和系統(tǒng)性的數(shù)字轉(zhuǎn)型,需要讓有能力的企業(yè),總結(jié)提煉出數(shù)字化轉(zhuǎn)型的能力,批量化賦能中小金融機構(gòu)。

這也將帶來巨大的市場空間, 在數(shù)字化轉(zhuǎn)型的大背景下,傳統(tǒng)消費企業(yè)的獲客、營銷、管理、供應(yīng)鏈都有機會被重新做一遍,而新消費領(lǐng)域數(shù)十萬億的市場規(guī)模,給足了企業(yè)發(fā)展空間。

美團就是傳統(tǒng)消費市場數(shù)字化轉(zhuǎn)型受益的代表企業(yè),通過連接本地商家和用戶,為其搭建線上化交易平臺,美團已成為年營收額近千億,市值超千億億美金的巨頭企業(yè)。

考慮到新消費市場供應(yīng)碎片化,客戶需求多樣化;數(shù)字化轉(zhuǎn)型的紅利不可能被美團獨占。于是,樂信也通過產(chǎn)品創(chuàng)新,加大了其在新消費市場的投入力度。

02切中需求的三個新產(chǎn)品

樂信在新消費領(lǐng)域的戰(zhàn)略是賦能B端,服務(wù)C端。這背后的產(chǎn)業(yè)背景是商家需要提升效率,進行數(shù)字化轉(zhuǎn)型;C端消費行為改變而引發(fā)的供給端新痛點亟待解決。

在賦能B端,服務(wù)C端的戰(zhàn)略指引下,樂信推出約惠、買鴨、消費號三大新消費產(chǎn)品。

按場景來分,樂信的消費產(chǎn)品大致分為線上線下兩類。在線上,樂信主打的是消費號。消費號把握住內(nèi)容消費趨勢,將樂信分期樂的流量向更多商戶開放。

一方面,樂信降低了分期樂上的入駐門檻,商家只需要進行簡單的注冊,就能把他自己的小程序、京東店鋪的鏈接掛在分期樂上,為店鋪引流。

另一方面,樂信也會對商戶進行賦能。除了原有的金融服務(wù)外,樂信表示接下來會進一步提供直播、視頻等服務(wù),將消費號打造成商戶建設(shè)私域流量的重要陣地,幫助商戶更好地服務(wù)用戶。

如何理解消費號的作用?在B端,針對流量越來越貴且越來越閉環(huán)的電商痛點,通過幫助商家進行內(nèi)容建設(shè),利于其培養(yǎng)私域流量;

在C端則滿足了用戶內(nèi)容消費的趨勢,在商品供給過剩的背景下,用戶越來越依賴視頻等內(nèi)容選品,艾瑞數(shù)據(jù)也提到,傳統(tǒng)電商模式,用戶轉(zhuǎn)化率只有0.37%,而內(nèi)容消費達到6-10%。

與線上強調(diào)內(nèi)容化建設(shè)不同,樂信在線下場景則通過對用戶差異化需求的滿足,幫助線下商家構(gòu)建線上消費場景,并打通線上線下。

以買鴨為例,買鴨的產(chǎn)品形態(tài)是先享后付。用戶使用買鴨購物,可以享受至少90天的免費延期付款,并且不需要支付分期的手續(xù)費和利息。

在上述場景下,買鴨很好地捕捉到用戶精明消費的趨勢,為用戶降低購買門檻,從而吸引更多用戶使用,最終也緩解商家的獲客痛點,為商家?guī)碓隽坑脩粢约翱蛦蝺r提升。從這個角度看,買鴨雖然要具備風(fēng)控能力,但因為不涉及任何用戶側(cè)的利息費用,更像是為商家導(dǎo)流的產(chǎn)品。

看到這里,你可能對買鴨的價值還不清楚。那我說一組數(shù)據(jù),在國外有一家與買鴨做相同業(yè)務(wù)的公司叫Afterpay。2019年7月至2020年6月間,Afterpay實際交易的用戶數(shù)990萬,年交易規(guī)模530億;上市以來公司股價累計上漲超140倍,充分驗證了上述模式的可行性。

另外,與Afterpay略有不同,買鴨除深耕線下場景外,也具備線上場景優(yōu)勢,買鴨可依托分期樂商城在線上場景提供服務(wù)。與Afterpay同期對比,分期樂交易用戶數(shù)1139萬,年交易額1550億,同時買鴨將實現(xiàn)線上、線下雙線發(fā)展。

除買鴨外,樂信也推出約惠滿足用戶理性消費的需求。

使用這個產(chǎn)品,用戶無需預(yù)付充值,約定多次消費即可享折扣。如果用戶沒有完成承諾次數(shù),也只需要補交差價。這種優(yōu)惠前置的做法,能夠幫助商家吸引更多的用戶。通過用戶承諾消費次數(shù),也幫助商家長期鎖定用戶。

以競爭激烈的餐飲行業(yè)為例,約惠通過約定次數(shù),幫助商家提高用戶黏性,帶來復(fù)購。尤其是酒店、影院這樣剛性成本的行業(yè),商戶通過讓渡一定的優(yōu)惠,也能在行業(yè)淡季進一步降低資源閑置率。

也正是由于滿足了這些需求,使約惠在實際應(yīng)用中的反響不錯。樂信提供的數(shù)據(jù)顯示,連鎖快餐真功夫上線約惠之前,每月人均交易訂單數(shù)約2-3次,上線約惠后達到3.89次。

從產(chǎn)品的布局可見,樂信已經(jīng)不是一家單純的金融科技平臺,而是依托它服務(wù)1億年輕用戶的能力、連接場景的能力與科技能力切入了比金融科技更大的賽道——新消費。

服務(wù)1億年輕用戶使樂信對他們的消費需求有深刻的理解:不是每個用戶都需要借款或分期購物,但他們都崇尚精明消費,不打折不下單,買鴨和約惠便是滿足用戶精明消費的產(chǎn)物。作為少數(shù)幾個基于消費場景提供金融科技服務(wù)的平臺,樂信通過分期樂和樂花卡連接了各種線上線下消費場景,這讓它積累了迅速拓展場景的能力和資源。而多年用戶行為數(shù)據(jù)的積累和風(fēng)控實戰(zhàn)又使得它能把金融能力用在消費上。這三者都是樂信從金融科技擴展到新消費領(lǐng)域的優(yōu)勢。

03樂信找到增長接力棒

很多人可能并沒有意識到,從金融科技平臺轉(zhuǎn)變?yōu)樾孪M平臺,對樂信究竟意味著什么呢?接下來,我就來結(jié)合我的理解,從三個方面具體說下這事。

首先是兩者的業(yè)務(wù)天花板有很大不同。最直觀的體現(xiàn)是,轉(zhuǎn)型之后的新消費戰(zhàn)場可是一塊價值萬億的蛋糕。易觀分析調(diào)研,2017-2019 年新零售行業(yè)年均復(fù)合增長率高達115%,預(yù)計2022年新零售市場規(guī)模有望突破1.8萬億元。

從用戶規(guī)模來看,兩者也不可同日而語。進入新消費領(lǐng)域后,樂信服務(wù)的潛在用戶從1.2億金融用戶拓展到5億新消費人群。

站在商業(yè)的角度來看,轉(zhuǎn)型為服務(wù)商家端后,樂信的商業(yè)模式也將發(fā)生變化。與過去金融科技服務(wù)相比,業(yè)務(wù)的收入來源也由銀行拓展到商家,極大提升了其商業(yè)模式延展性。

舉個例子,當(dāng)像樂信這樣的平臺,將數(shù)以萬計的商戶聚合到了平臺上,并且有能力對它們的需求進行匯總分析,給到數(shù)字化的解決方案。在這個過程中,已經(jīng)牢牢卡住優(yōu)勢位置的樂信,有機會成為這個行業(yè)的重要推動者和需求滿足者,其商業(yè)價值的進一步提升將會是自然結(jié)果。

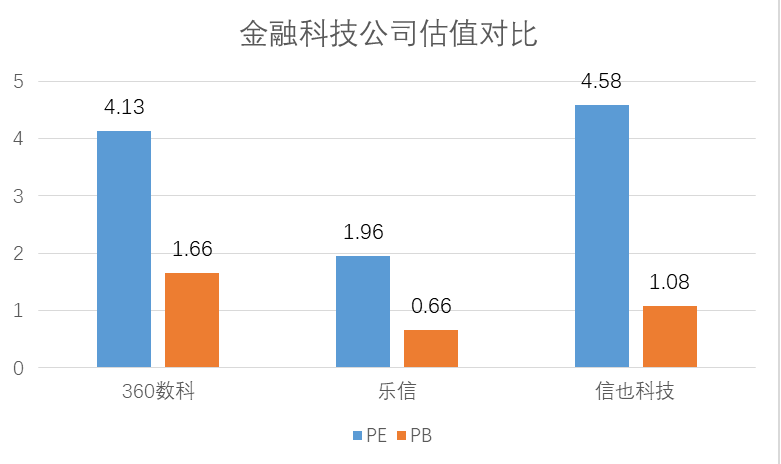

在資本市場方面,金融科技平臺和消費平臺的估值邏輯可是完全不同的。

樂信向B端轉(zhuǎn)型后,其商業(yè)模式發(fā)生變化。一方面,在金融科技服務(wù)之外增加企業(yè)服務(wù),收入來源除了助貸的服務(wù)費,還多了幫助商家數(shù)字化轉(zhuǎn)型的收入。另一方面,B端服務(wù)具有置換成本高,收入穩(wěn)定性、可預(yù)測性高的特點,從而使樂信的業(yè)績增長更為穩(wěn)健。

商業(yè)模式的轉(zhuǎn)變也將使樂信在資本市場迎來價值重估。消費平臺以美團為例,其PS在18倍左右,反觀金融科技公司PS普遍在1倍左右。樂信完成轉(zhuǎn)型后,估值邏輯也有望向美團看齊。

1月26日樂信發(fā)布三個新產(chǎn)品后,股價一路上揚,2月3日更創(chuàng)下自2020年7月23日以來的半年股價新高,也突破了250日年線,便可以看作是資本市場對其業(yè)務(wù)前景的用腳投票。

影響一個行業(yè)發(fā)展的因素有很多,像宏觀經(jīng)濟、人口結(jié)構(gòu)、社會需求等等。這里面政策最容易被忽視。

2022-03-19

2022-03-19

今年以來,雖然FinTech在資本市場的表現(xiàn)起起伏伏,但大體,股價呈上升趨勢。

2021-08-26

此次賽事不僅是一次足球技藝的較量,更是對香港足球歷史與文化的禮贊,吸引了眾多球迷和媒體的目光。

2025-02-06

中免海南六大門店聯(lián)動,以民俗文化、購物優(yōu)惠、文旅體驗三重奏,全方位營造熱鬧喜慶的春節(jié)氛圍,將免稅購物...

2025-02-06

【#DeepSeek創(chuàng)始人名下有15家公司#】 #DeepSeek招聘實習(xí)生月薪過萬#

2025-02-06

【#浙創(chuàng)浙江自貿(mào)區(qū)股權(quán)投資基金登記成立# 出資額10億】

2025-02-06

同時,跨境電商作為外貿(mào)新業(yè)態(tài),正成為中國外貿(mào)增長的新引擎。

2025-02-06

在過去的一年里,中國新增了145家通航企業(yè)和26個通用機場,為無人機產(chǎn)業(yè)的快速發(fā)展提供了堅實的基礎(chǔ)。

2025-02-06投資家網(wǎng)(www.51baobao.cn)是國內(nèi)領(lǐng)先的資本與產(chǎn)業(yè)創(chuàng)新綜合服務(wù)平臺。為活躍于中國市場的VC/PE、上市公司、創(chuàng)業(yè)企業(yè)、地方政府等提供專業(yè)的第三方信息服務(wù),包括行業(yè)媒體、智庫服務(wù)、會議服務(wù)及生態(tài)服務(wù)。長按右側(cè)二維碼添加"投資哥"可與小編深入交流,并可加入微信群參與官方活動,趕快行動吧。

投資家網(wǎng)(http://www.51baobao.cn/)隸屬于北京微金科技有限公司,是國內(nèi)知名的資本與產(chǎn)業(yè)創(chuàng)新綜合服務(wù)平臺。平臺聚集數(shù)百萬優(yōu)秀創(chuàng)業(yè)者、資深PE/VC、投資銀行家、上市公司及實業(yè)高管、專家學(xué)者等,致力于構(gòu)建起資本、產(chǎn)業(yè)與政府之間的橋梁與生態(tài)服務(wù)體系。

Copyright ? 投資家網(wǎng) | 京ICP備16014291號-1 | 京公安備11010502031933號網(wǎng)站地圖![]()

微博

微信公眾平臺