摘要:作為今年受投資者關注度極高的可轉債之一——欣旺轉債(債券代碼:123058)即將于8月7日上市。

作為今年受投資者關注度極高的可轉債之一——欣旺轉債(債券代碼:123058)即將于8月7日上市。

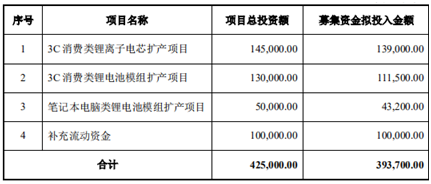

公開資料顯示,欣旺達(300207.SZ)此次可轉債共募集資金11.2億元,用于消費類鋰離子電芯擴產項目,項目規劃產能9360萬只,預計達產后將實現收入16.9億元/年,中誠信國際給與欣旺轉債“AA”級信用評級。民生證券表示,欣旺達此次募投項目將受益于筆電軟包電池滲透率提升、智能手機集中度提升以及智能硬件興起,迎來鋰電池行業高景氣度周期。

攜手日產打造電池界明星企業動力電池業務營收占比逐漸提高

欣旺達自上市以來始終圍繞鋰電池產業鏈進行深入布局發展,目前已形成消費類鋰電池、動力類鋰電池為主的業務格局,且已成為國內鋰能源領域設計研發能力最強、配套能力最完善、產品系列最多的鋰電池模組制造商之一。

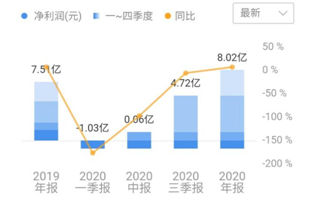

鋰離子電池模組業務一直是公司的立身之本,在公司總營收中占比接近80%,其中手機數碼類產品營收最大,2019年在公司總營收中占比約62%。此外,近兩年公司智能硬件類業務快速發展,2019年實現收入40.03億元,同比增長約30.73%。

需要注意的是,欣旺達動力電池業務營收占比正在逐漸提高,對此,西部證券指出,欣旺達手機數碼類業務仍然占據了公司總體利潤的半壁江山,但是相較收入占比卻有所下降,與之相反,動力電池利潤占比達到6.5%,相較于其收入占比有較大提升,表明動力電池的利潤率顯著高于手機數碼類業務。未來隨著動力電池業務不斷放量,欣旺達總體利潤率有望逐步提升。

就在一個月前,日產汽車發布消息,將開始與欣旺達電動汽車電池公司商討共同開發適用于混合動力車的新一代電池,這個消息讓欣旺達立刻成為了電池界和資本市場的明星企業,吸引了眾多機構投資者關注。經統計,從日產宣布合作至今,欣旺達累計漲幅已達32.05%,同行業板塊整體漲幅為9.06%,跑贏板塊23個百分點。

資產負債結構不斷優化高研發成效顯著

欣旺達資產負債結構也在持續優化,欣旺達今年以來發行疫情債、可轉債均獲得證監會批準,通過長債換短債,財務壓力減輕,增加了上市公司運營活力,提高了現金管理靈活性。

欣旺達持續經營活動現金流較好,貨幣資金自上市以來也是不斷提高,用A股“照妖鏡”之稱的凈現比指標來看,欣旺達2019年凈現比為101%。凈利潤和經營性現金流量凈額的比值,被稱作凈現比,凈現比是衡量一個企業“真實”盈利能力的核心指標。凈現比越接近1的企業,盈利質量越健康,由此可見,欣旺達現金流十分健康。

值得一提的是,欣旺達自成立以來一直高度重視研發投入,近年來,研發費用和研發人員更是增長迅速,2014-2019年期間,欣旺達研發人員數量從1061人提升至5919人,占公司總人數的比例從10.74%提升至24.23%。同時,公司也在持續增加研發資金的投入,2019年研發費用為15.23億元,同比增長43.68%,占營業收入6.03%,欣旺達研發費用占比在行業中處于較高水平。

受益于高研發投入,欣旺達取得了一系列的研發成果,獲得專利眾多,部分技術已經達到國內外先進水平,特別是在消費電芯及動力電池領域掌握了多項核心技術和先進工藝,目前公司產品所使用的絕大部分技術均為公司通過自主研發取得。

隨著各國不斷加碼新能源汽車補貼政策以及頒布未來燃油車禁售計劃,全球新能源汽車進入高速成長期,從而帶動全球動力電池市場快速增長。根據GGII數據,2019年全球動力電池裝機量115.5GWh,同比增長28%。到2025年全球新能源車的滲透率將達到25%-50%,而2018年全球新能源汽車銷量滲透率僅為2.8%,未來仍有巨大的成長空間。據GGII預測,2019-2025年中國和全球的動力電池需求復合增長率分別為33%和40%,2025年中國和全球動力電池需求將達到約400Gwh和847GWh,供不應求。欣旺達作為全球鋰離子電池模組領軍企業,有望乘上這波動力電池景氣周期的東風,揚帆起航,駛向又一個萬億級藍海。

杭州九源基因工程股份有限公司(下稱“九源基因”),股票代碼2566.HK,于2024年11月20日至...

2024-11-20

2024-11-20

投資家網(www.51baobao.cn)是國內領先的資本與產業創新綜合服務平臺。為活躍于中國市場的VC/PE、上市公司、創業企業、地方政府等提供專業的第三方信息服務,包括行業媒體、智庫服務、會議服務及生態服務。長按右側二維碼添加"投資哥"可與小編深入交流,并可加入微信群參與官方活動,趕快行動吧。

投資家網(http://www.51baobao.cn/)隸屬于北京微金科技有限公司,是國內知名的資本與產業創新綜合服務平臺。平臺聚集數百萬優秀創業者、資深PE/VC、投資銀行家、上市公司及實業高管、專家學者等,致力于構建起資本、產業與政府之間的橋梁與生態服務體系。

Copyright ? 投資家網 | 京ICP備16014291號-1 | 京公安備11010502031933號網站地圖![]()

微博

微信公眾平臺