摘要:林奇說過一句很幽默的話:“人們寧愿承認自己是一個癮君子,也不愿承認是一個短期投資者。”

林奇說過一句很幽默的話:“人們寧愿承認自己是一個癮君子,也不愿承認是一個短期投資者。”疫情之下,股市哀鴻遍野。縱觀市場,不少投資人追逐的都是短期暴利,也正因如此,才會在動蕩時局面前失去招架之力。對于聰明的投資者來說,他們通常追求的不是短期暴利,而是長期穩(wěn)定的收益。只要付出時間,優(yōu)質的標的終有回報。作為長期投資的擁躉和踐行者,科巴斯資產(chǎn)管理有限公司的創(chuàng)始人弗朗西斯科?加西亞?帕拉梅斯憑借在20年里每年16%的收益率,創(chuàng)造了非凡的業(yè)績,贏得了西班牙高級基金經(jīng)理的聲譽,被譽為“西班牙股神”。2020年3月,帕拉梅斯的《長期投資》中文版由中信出版集團出版,6月11日晚,帕拉梅斯作客一刻talks,詳細分享了他的“長期投資”思維和實踐經(jīng)驗。

以下為訪談回顧

明昆:或許我們可以從這本書的書名開始——《長期投資》,在投資過程中,為什么長期投資這么重要?您所謂的長期是多長?

Paco:長期投資是我唯一知道能做好投資的方法,短期的投資,就好像去賭場賭博,你只是在碰運氣,有時候你有好運氣,有時候你沒有。最后這變成一個 50/50的游戲,黑色或是紅色,就像賭場。中長期,唯一能有機會比市場做得更好的方法是必須持有長期的心態(tài)去做投資。在短期中,大部分的新聞都是噪音,是短期的問題,做預測非常困難。而長期,只有一件事情會驅動股票價格的波動,那就是由所投資的事業(yè)產(chǎn)生的凈利或是自由現(xiàn)金流。有時候,因為各式各樣的原因,這些現(xiàn)金流并沒有得到市場合理的估值,那就是用常識做投資能生效的時候。這就是我在做的,嘗試去發(fā)現(xiàn)一些投資機會,市場并沒有用長期的角度給予合理估值,而我們有。所以這是關鍵,具有長期投資的心態(tài)做投資,因為長期是唯一你能大致做預測的情況。

Paco:另一個問題,多長是長期?答案是越長越好。我們做過一些計算,大約8-10年的時間,有時候可能更長,讓市場去反應你所投資的股票的基本面。所以,至少5-10年的投資期間是需要的,任何少于那樣的投資期間,都帶有些投機的成分,績效或許會受到短期的噪音所影響,我認為那不算是投資,一年兩年或是六個月,我不認為那是投資,而且長期來看 那并不會帶來好的獲利,那樣的投資可能更多靠運氣,先不論賺錢或不賺錢。

明昆:在您的書里有一部分講到奧地利經(jīng)濟學 您把它稱為基礎,您能不能與讀者分享下您從那里學到了什么?奧地利經(jīng)濟學怎么影響您的投資決策?

Paco:事實上,我把書中的一整章節(jié)(第四章)給了奧地利經(jīng)濟學,奧派經(jīng)濟學幫助我了解經(jīng)濟是如何運作的,雖然它與每天的投資決策并沒有直接相關。它幫助我了解經(jīng)濟如何運作,哪個經(jīng)濟體更有可能成長,哪個更有危機。我在第四章中提到了8-10個情況,奧派經(jīng)濟學能提供一個好的框架幫助我思考投資的問題。舉個簡單的例子:市場透過價格形成運作良好的機制,當有人在某個行業(yè)賺大錢,你將看到更多的資本流入該行業(yè),而當所有人都在賠錢,你應該預期資本將流出,供給和需求在這樣的過程中不斷嘗試著達到平衡,但是平衡永遠不會發(fā)生。因為所有的事情都是動態(tài)變化的,所以它們將會不斷的嘗試達到平衡,但永遠不會真正達到平衡,這是一個事實,市場運作是有效的,所有支持市場運作的國家都會比那些不支持市場運作的國家成功。

舉例來說,在書中我用中國作為一個例子,當中國從完全計劃式經(jīng)濟轉向,以市場來決定什么樣的產(chǎn)品將被消費,市場來分配背后的生產(chǎn)資源時,那完完全全的改變了中國的經(jīng)濟 創(chuàng)造了驚人的成長,這是眾所周知的。而在一些國家,市場運作不良好,也許因為太多政治干擾,或是它們偏好其他系統(tǒng),它們的經(jīng)濟成長將相對較差。 很簡單,當一個國家的市場運作越好,一般說來,該國家的人民將有更好的生活,然后越來越多人口移入,就是這樣。所以我們傾向把我們的投資導向那些市場運作良好的國家。

然后,我在書中還提到了大宗商品的投資應用情況,但簡言之,主要的內容在于,有一個框架來解釋投資是怎么運作的,當事件發(fā)生時 能判斷該事件對不同的資產(chǎn),所可能發(fā)生的影響。

舉個例子,現(xiàn)在由于新冠病毒的影響,全球各地的政府部門都在承擔更多的債務,中央銀行不斷發(fā)行貨幣,這對紙質資產(chǎn)具有非常負面的影響,像是固定收益資產(chǎn)。從歷史、從奧派學者的著作中,你會不斷看到這樣的舉措導致通貨膨脹的案例。而紙質資產(chǎn),固定收益資產(chǎn)將被摧毀,所以,我們應該投資在實物資產(chǎn),那些可以抵抗通膨的實物資產(chǎn),這些你都可以從奧派經(jīng)濟學中學到。

明昆:十分有趣的見解,我想追問一下,您對負利率的看法?在負利率的環(huán)境下,一般投資人應該如何投資?

Paco:負利率發(fā)生過,在二戰(zhàn)后發(fā)生過,它榨干了儲蓄者的收入,所以在這個時候我不會建議去做任何政府的債權人,長期來看,貨幣或許會貶值,所以我會更多投資在實物產(chǎn)品上,而不是貨幣上,就是固定收益資產(chǎn)。我們不知道通貨膨脹何時會發(fā)生,但我們知道通貨膨脹將會是一個事實,另一個政府部門能支付這些債務的解決方案是債務重組,就是說我不付了,它們不付錢的方法是創(chuàng)造通貨膨脹,我想這是最有可能解決高昂債務的手段。所以,投資在實物資產(chǎn)、股票、不動產(chǎn)、大宗商品、黃金,而不要投資在貨幣資產(chǎn),固定收益資產(chǎn)。

明昆:另一個許多人想要知道的問題,價值投資策略過去十年的時間表現(xiàn)不如成長投資,價值投資是否已經(jīng)死了呢?價值投資在中國能否成功呢?

Paco:長期來看,價值投資在任何地方任何時間都能運作,有時候價值投資并不能總是成功 這是正常的,因為如果每天每年它都能成功,那它就不會成為一種需要選擇的策略了。所以有時候它并不成功,有時候它非常成功。

最后我會說長期來說它會表現(xiàn)得比大盤好,這是合理的,因為你投資在一個比較低的估值或價位。舉例來說,我們的基金現(xiàn)在投資于5倍市盈率的公司,那比起投資于15倍市盈率的公司,要得到較好的投資回報是大概率事件,僅僅是三分之一的市盈率。

所以,價值投資是否能成功? 答案是能成功。長期來看,唯一決定股票價格的因素是由所投資的事業(yè)產(chǎn)生的凈利或是自由現(xiàn)金流,而如果你對你所投資的事業(yè)有信心,所預估的現(xiàn)金流有信心,搭配上你購買時的價格很低,那價值投資總是會成功的,沒有例外,在過往的投資歷史中沒有過例外。

很有趣的一點是,在過去的幾年價值投資變得不再流行,標普500指數(shù)成分中前五大市值的公司,如臉書等大公司們,它們占了標普500,百分之三十的市值,是歷史以來最高。

背后的原因是指數(shù)投資變得十分流行,讓大量的資金流入這樣大型的科技公司,但這個現(xiàn)象遲早會結束的。它們有很好的業(yè)績,這是顯而易見的,但是我個人不認為它們的估值很合理。 價值投資在中國能否成功呢?當然可以,價值投資在中國也能成功。如果你投資在好的公司、好的事業(yè)、好的管理層,長期來看,公司獲利成長,股價會跟著成長,這是不變的道理。

明昆:在您的書中有一章討論到主動投資跟被動投資,你會建議投資人投資在指數(shù)基金嗎?

Paco:會的,當然會。我想要強調的最重要的建議是,投資在實物資產(chǎn),就是股票 不動產(chǎn)等等,如果你不知道怎么投資不動產(chǎn),不知道怎么投資,那就投資指數(shù)基金吧。如果你能自己做研究,你可以投資股票,如果你認識好的基金經(jīng)理,他們總是做對的決策,可以投資他們的基金。否則就投資指數(shù)基金吧,可以是全球的或者你的國家的指數(shù)基金等。它們的績效在未來20年還是可以的,成本是很低的。我個人不這么做,因為我工作的關系,我總是可以找到比大盤更具吸引力的投資機會,我強力推薦那些不是投資專業(yè)人,或是不想花時間投資的人,可以投資指數(shù)基金。

明昆:跟進上個問題,作為一個專業(yè)的基金經(jīng)理,您提到您總是能找到比市場更好的投資機會您如何能持續(xù)地做到這點,找到好的投資機會?這些投資機會為什么會存在呢?市場并不如一般人所想的有效率嗎?

Paco:是的,做基金管理這一行首要就是要能找到好的公司,在書中我也有提到,這是我們做研究的核心。當然,這些好的公司一般都不便宜(估值)。我們看到臉書、亞馬遜這些公司,有很好的事業(yè),市場給予很好的估值,也許應該說估值過,我們不認為他們是好的投資選擇。那去哪找投資機會呢?我們總是去看那些被市場低估的機會。去哪里找被低估的公司呢? 典型的投資機會常常來自于不一般的股權結構等等。我在書中有提到這些,大概有8到10個例子,這些例子都是關于你應該去哪里以合理的價格找到高質量的公司,像是家族企業(yè)常常被市場忽視,有時候這些家族企業(yè)利用控股公司來持有各式各樣的事業(yè),而市場并不喜歡這種狀況,因此給予較低的估值。但長期來看,這些事業(yè)的業(yè)績遲早會反映在股價上。另外還提到的是小型股也容易出現(xiàn)好的投資機會,小型股一般很容易被分析員所忽視,因為它們的市值很小,所以選擇它們并對它們進行研究,對投行來講并不容易帶來獲利,在小型股之中是可能找到好投資機會的。還有就是長期基礎建設的投資,好比你需要3到4年的時間去建設一個基礎建設,才能開始有回報,而人們可能缺乏耐心去等待這些年。另外還有可能是一個好的事業(yè)被藏在一個或數(shù)個不好的事業(yè)之中。在這樣的架構下,投資者傾向關注于那些不好的事業(yè),因此沒有給好的事業(yè)一個合理的估值,這些是幾個市場并沒有對好的事業(yè)給予正確估值的原因。

明昆:好的,非常有趣。您提到了怎么找到好的投資機會,那么我想問您,您做投資的紅線是什么?在哪些狀況您不投資,或您會避免投資怎么樣的公司呢?

Paco:我們嘗試著避免投資那些我們不了解的事業(yè),簡單說來就是避免投資那些,我們很難對它的未來做出長期的預測或猜想,很年輕的公司,這些公司根基不穩(wěn)固,變化很快,我們對它們未來5到10年很難做出合理判斷的公司,就像現(xiàn)在很流行的一些事業(yè),好像在投資創(chuàng)投基金,那些我們不做。

大部分我們所投資的公司或事業(yè),都有長期的歷史可作分析,讓我們對未來5到10年有很好的預見性。一般說來,投資在穩(wěn)定的事業(yè)能有更高的報酬率,長期來看,因為你會犯較少的錯,遇到較少的破產(chǎn),遇到較少的需求沖擊。越穩(wěn)定的事業(yè),是越好的投資,確實是的,我們幾乎不投資于科技產(chǎn)業(yè),就是如此。我們作為使用者可能會從科技的發(fā)展中得到好處,但作為投資者我們可能不一定會得到好處。

明昆:另一個話題,您談到您投資什么以及不投資什么,我很好奇地想問一下,為什么你愿意分享你成功的秘密呢?

Paco:一開始我想寫這本書的原因是,就如你所知道的,在西班牙并沒有這么多關于投資的書,所以我決定在這方面做出貢獻,嘗試著把正確的投資理念以西班牙文寫下并推廣 然后翻譯成其他語言。我嘗試著讓西班牙的讀者知道,價值投資可以成功,不只是在盎格魯·撒克遜的世界,它可以在各式各樣的環(huán)境下成功。這是我想告訴大家的,有一種好的方法可以在金融領域、投資領域取得成功,而且不只是在盎格魯·撒克遜的世界,這是我寫這本書的原意。然后我們把它翻譯成許多不同的語言,推廣到一些國家,那些地方還沒有許多成功的投資者,好比中國,股票市場還很年輕。

明昆:為什么執(zhí)行價值投資的策略這么困難?您在書中有一個完整的章節(jié)討論這點,請您闡述一下。

Paco:這是很困難的。首先,你可能是錯的(績效低于市場),而這件事可能持續(xù)2年3年甚至4年,就好像我們現(xiàn)在所處的狀況一樣。過去的2到3年,市場的績效與價值投資策略的績效是不同的方向,所以,要能持續(xù)承受2到3年的,不成功是很困難的。我指的是,擁有一個人格特質去對抗眾人的意見,所有的人都往那個方向,而只有你是往相反的方向,從心理層面上來講,這是非常困難的。

我在書中的最后一章有提到這些,為什么投資機會會出現(xiàn)?為什么價值投資長期來說會成功,但短期卻不一定?為什么不呢?羊群效應,我們總是想往人多的地方靠近,這是合乎邏輯的,這是人性。人類能持續(xù)存活到今日,就是依靠這一點。人們總是覺得跟著群眾一起是最安全的,聽起來是很合理的決策,但有時候,這會造成市場失效。另一個重要的因素是 均值回歸,當事情的趨勢向好時,很可能會過度反應,導致未來可能不如想像的那么好。相反的,當事情趨勢向下時,可能事實不如人們所預期的那樣壞,許多人不了解,大多數(shù)情況下,均值回歸的發(fā)生是大概率事件。他們覺得向上走的會無止境的向上,但事實上,它會有改變的時候,要對抗這樣的心理趨勢并不容易,但這是我們要努力做到的。事實上,在投資上,最重要的不是有高智商,其實只要一般的智商也就足夠了,去對抗這些人類共有的行為偏差,羊群效應、過度自信等等。那些心理偏差常常把我們的決策推向錯誤的那一邊,而我們需要一種人格特質去對抗它們。

明昆:讓我們來聊聊您是怎么做估值的?是否需要高等教育、復雜的模型等等?

Paco:不,估值并不是一個很復雜的事情,真正復雜的是分析事業(yè)的好壞,那是我們所應該專注的。我們不應該專注于做一個復雜的試算表,里面有很多的數(shù)字模型,不是這樣。在大部分的狀況,這是不需要的。因為你不知道未來是什么樣子的,而你必須做的是進行完整的事業(yè)分析,能充分了解該事業(yè)、該公司的競爭優(yōu)勢、該行業(yè)的進入障礙、5到10年后 該事業(yè)大概會是什么樣子。然后不斷的閱讀 增強你對這些分析的信心,一旦你做好了事業(yè)分析,估值并不是一件復雜的事情。在大多數(shù)的例子,我們用15倍的市盈率作估值,那是過去200年的歷史平均水平,你可以在那基礎上稍稍做些調整,如果那個事業(yè)非常的棒 你可以用17倍或是20倍。而在那些品質較低的事業(yè)(大宗商品),你可以給予12或13倍,但平均來看,15倍是可以的。我們只在少數(shù)的情況下做很特別很仔細的DCF模型-現(xiàn)金流折現(xiàn)模型,當收入跟獲利非常非常穩(wěn)定的情況下,舉個例子,當你有一個長期的供貨合同,10到15年的合同,你可以做DCF。比方說,高速公路,車流量一般是很穩(wěn)定的,可能會有經(jīng)濟衰退,但是長期來看車流量一般是每年成長2到3個點的,如果你那樣假設,你不至于犯大錯,然后你可以做一個15年的DCF,但只有在那樣的情況下,你有非常穩(wěn)定的現(xiàn)金流可預期,花時間去做一個好的模型是合理的。在其他的狀況下,你可以用15倍市盈率作估值,就這么簡單。

明昆:對于不在投資領域的人來說,并不容易想象基金經(jīng)理每天都在做什么?能不能請您談談您的標準的一天?您需要做很多交易嗎?

Paco:我在書中有提到,那是與電影《華爾街之狼》所描述的情況恰恰相反的。很不幸 是完完全全相反的,基金經(jīng)理的一天是非常無聊的。如果你從外面透過一個攝像頭看進來,你會立刻、馬上睡著。從拍電影的角度來說,這里沒有任何東西可以取材。其實很簡單的,我個人一天中大約九成的時間都在閱讀。所以,外面的人看起來我們好像在圖書館里,一直在讀書,每個人都很安靜,有時候我們說話討論,但我們每天的工作主要就是閱讀跟產(chǎn)業(yè)和公司相關的資訊,跟熟悉該產(chǎn)業(yè)的專家打電話,嘗試能多了解一些我們所投資的公司跟產(chǎn)業(yè)未來十年是什么樣的。有關交易,我們并不做太多的交易,僅是小部分的交易,根據(jù)市場股價的變化作調整,我們的主要持股一般都持有4到5年的時間。

明昆:我在書中讀到您的投資流程有一個向投資高質量公司的轉換期,能不能請您分享一下?

Paco:是的,那是一個很重要的轉換,在我的投資生涯中有兩個很重要的轉換。第一個是改變投資組合向更集中的方向去,一開始我單打獨斗,所以我必須分散投資在大約150個公司上(以分散風險),之后我們建立了一個小團隊,我們可以更好的分析公司,并把投資組合集中在50到60個公司上。另一個重要的轉變是在質量上,我一直到了07年08年 之前的15年間,我多是投資在低價的股票上,而那些低價股的公司所擁有的事業(yè)有時并不是太好,而從07年 08年開始,我受到格林布拉特的一本書《股市穩(wěn)賺》的啟發(fā),特別是經(jīng)過08年的全球金融危機,我開始相信,好的事業(yè),在長期來看,能給投資者更好的報酬。因此我們開始改變,思考投資組合,把事業(yè)質量的權重提高,那就是我們做的。事后證明,是很成功的決定。

而如何衡量事業(yè)的品質呢? 我們一般用ROCE(使用資本回報率)來衡量。ROCE越高越好,對我們而言是很重要的一個指標,當然并不是所有的高ROCE事業(yè),都是好的。舉例來說,一個律師事務所有很高的ROCE,但不一定是好的投資,因為大部分的回報都給了那些律師,而不是給外部投資者。所以必須花時間去研究,是什么樣的競爭優(yōu)勢讓這個公司有高的ROCE,而那是否可持續(xù)。

明昆:在今日這樣困難的次級市場,作為基金經(jīng)理最困難的點在哪?

Paco:在現(xiàn)在的市場環(huán)境,被動投資囊括了大片的資產(chǎn)。在有些市場如美國,甚至超過一半的資產(chǎn),要能對抗市場跟群眾的趨向是很困難的,因為你的績效可能在幾年的時間之中持續(xù)低于市場,價值投資的績效回報在過去十年中低于市場,這是歷史上最長的。所以你必須要有非常強的信念,你在做什么,并且能堅持做下去,這并不容易,特別是當你在管理別人的資產(chǎn)時,如果你只是在管理自己的資產(chǎn),那并不難。最終,你是在用很低的價格買入未來的現(xiàn)金流收入,這永遠都是一件好事,而最終會成功的。但是,如果你是在管理別人的資產(chǎn),他們看見你的基金績效不如市場,這會讓基金投資者與經(jīng)理的關系更復雜,這一點是很難管理的。

明昆:您所管理的基金是否受到新冠疫情的影響? 對于這樣的事情 您的投資組合是怎么做準備的?

Paco:你無法對這樣無法預知的事件做特別的準備。我們有些準備,純粹是因為,面對過去十年的牛市,我們小心地控制對高周期股票的倉位,所以高周期股票的倉位較低,大約在20%,而其他70%-80%都是抗周期的。然而,它們的股價也隨市場下跌,即使經(jīng)營業(yè)績完全沒有受到影響,這就造成了投資的機會。這樣具全球影響力的事件總是會創(chuàng)造一些價格與價值錯配的投資機會,股價下跌但價值沒有變化,因為流動性的問題,由于各種原因有些投資人急著要賣股票。

對這樣無法預知的事件很難有人可以事先做好準備。我在書中推薦了一本書 《反脆弱》 討論到,你必須要有一個具有強大適應力的投資組合,能面對各式各樣的狀況,病毒等等。當然我指的是盡力去做到這一點,誰能想像到全世界的旅館會同時關閉兩個月,那是不可能預測的。

明昆:您如何比較這次經(jīng)濟危機與08年09年的金融危機?我們是否有機會再次看到V型的反轉?

Paco:看起來企業(yè)部門并不像上次危機時那樣具有高的財務杠桿,特別是銀行,財務杠桿并不像上次那樣高。但是政府部門,相對上次有明顯較高的杠桿,所以,可能經(jīng)濟的恢復不會像上次那樣的迅速。

我們看到來自中國的資料顯示,許多經(jīng)濟活動慢慢恢復到疫情之前的狀況,雖然下跌的幅度很大,但恢復看起來像個V型,快速地恢復,但我能說的跟你能說的也差不多 我用跟大家一樣的方式跟蹤疫情的發(fā)展。舉個例子,在這個訪談之前,我剛了解到,達拉斯的路面交通在一個月的封城后,已經(jīng)恢復到年初的水平,看起來美國的狀況也恢復得不錯。我更傾向于認為這是一個短期事件,需要持續(xù)觀察它的影響。我認為更重要的影響是,政府部門怎么面對因此而生的高昂債務,以及它們如何解決這個問題。

明昆:你對讀書的熱情是怎么來的?有什么技巧你用來讀書讀得更有效嗎?

Paco:沒有什么特別的技巧。我在書中有提到,我大約十七八歲就開始整天讀書,那也是我過去40年來每天所做的。很重要的是,不只是要讀關于投資的書籍,而是要讀各式各樣的書。那些能幫助你了解其他人怎么想事情,心理學、各式各樣的,甚至是小說,有些小說的作者是很好的分析員,能幫助你了解其他人怎么想事情的,這很重要。因為你知道,在投資的世界里,能了解另一方為何要賣股票是很重要的。我總是喜歡閱讀,對我來說,那是一件簡單的事情,是生活必需品。重要的是,不要只是閱讀投資相關的書,要讀各式各樣的書。

明昆:犯錯的問題,在投資中,你犯過錯嗎? 你怎么面對它們?

Paco:當然我們會犯錯,兩年前我們犯了大錯,我們分析并記錄錯誤。1998年我們成立了全球基金,至今20多年,我們研究發(fā)現(xiàn)每年我們都會犯2-3個錯誤,關鍵是,當你犯錯的時候,錯誤的規(guī)模要小,這是關鍵。對于大規(guī)模的倉位,必須是低債務,穩(wěn)定的業(yè)務,了解管理層或擁有者,你必須對整個狀況有非常清楚的認知,因為你勢必會不斷地犯錯,關鍵是不要犯大錯,還有從過去的錯誤中學習,這也很重要。

明昆:我們有一個關于中國的問題,中國將面臨歷年來最低的經(jīng)濟成長,你是否會擔心中國低成長會對全球經(jīng)濟造成影響?在你的投資過程中,你是否把這些經(jīng)濟成長因素列入考量?

Paco:不,我并不擔心。中國的經(jīng)濟體已經(jīng)很龐大,所以成長速度趨緩是合理的。這樣大的經(jīng)濟體,你沒辦法每年都成長10%的。加上中國與其他發(fā)達國家的生產(chǎn)力差距已經(jīng)大幅縮小,所以我認為中國成長得慢一些不會是個問題。我很欣賞中國處理新冠疫情的方式,它想方設法地幫助受影響的企業(yè)和個人,但它并沒有給整個經(jīng)濟體加上太多的債務,不像其他一些國家,如同美國,加了太多的信貸,有些情況是不具有持續(xù)性的。我對中國的經(jīng)濟政策一向持有正面的想法,政策制定者從過往的錯誤中學習,不斷修正,執(zhí)行那些實證過可運行的政策,我喜歡這樣的方法。他們有底氣從長期的角度來制定經(jīng)濟政策,這有很大幫助。我認為中國可以處理好這次疫情所引起的經(jīng)濟危機。

我在書中有提到,當我2007年第一次去拜訪中國,我的主要目的是想了解中國的一切是怎么運作的?誰做決定?這里的經(jīng)濟以什么樣的方式成長?在許多次的拜訪,跟許多人許多公司交流后,我了解到這是一個市場驅動的經(jīng)濟體,經(jīng)濟決策在公司層面由企業(yè)家決定,如果一個主意不賺錢,它會被放棄,企業(yè)家重新想主意。在一些非關鍵的產(chǎn)業(yè)中,政府并不做太多的干涉,那些關鍵或者說策略性的產(chǎn)業(yè)、汽車制造、航空等,政府會干涉,但是這在其他國家也是同樣的狀況。中國的經(jīng)濟政策,有兩個重點,是我從羅杰斯的書里學到的,羅杰斯是一個著名的美國投資家,他寫了一本書 關于他在全球各地包括中國旅游所學習到的。他解釋得很清楚,中國是一個真正由市場經(jīng)濟驅動的經(jīng)濟體。

關于中國的發(fā)展和成長有兩個重點。第一,高儲蓄率,支持了經(jīng)濟發(fā)展所需要的資本。第二,中國人對于更好的生活所付出追求,努力工作,積極向上。企業(yè)家的積極性把所知所學的應用于創(chuàng)造新的市場,帶來生產(chǎn)力進步,加上高儲蓄率的金融支持,讓中國的經(jīng)濟成長看起來具有持續(xù)性,我不認為這些會停止,我想他們會持續(xù)支持經(jīng)濟成長,我不認為中國的未來是負面的,只要這些驅動力并沒有改變,我認為中國仍然有很多成長的潛能,經(jīng)濟體會越來越大。

明昆:好的,我們差不多接近尾聲,您有沒有什么想要對中國讀者說的?為什么他們應該買這本書?

Paco:首先,這本書分享了我們的投資經(jīng)驗,非常成功的投資經(jīng)驗。其次,這本書分成兩大部分。第一部分是關于前面20年的成功經(jīng)驗 以及我們如何面對不同的環(huán)境調整投資組合。第二部分是關于投資的決策支柱,經(jīng)濟學、奧派經(jīng)濟學、實物資產(chǎn)跟貨幣資產(chǎn)、主動投資跟被動投資、是否該直接投資股票、該怎么投資股票,所以你可以選擇你感興趣的章節(jié),你可以把它們當作獨立的章節(jié)來閱讀,當然我會建議你閱讀每一個章節(jié),但是選擇權在你,這代表你可以花很少的時間,比如只關心指數(shù)基金的部分。如果你對投資很有興趣,想看看其他人怎么投資,你可以直接投資于股票,我在書中有提到,什么樣的股票值得你投資,你可以選擇對你有幫助的章節(jié)。

隨著經(jīng)濟全球化和金融市場的快速發(fā)展,投資已經(jīng)成為人們追求財富的一種主流方式。然而,對于許多人來說,投...

2023-03-13

2023-03-13

我國創(chuàng)投業(yè)自1984年從國外引入概念和1986年1月創(chuàng)建中國新技術創(chuàng)業(yè)投資公司(簡稱“中創(chuàng)”,199...

2020-12-30

疫情之后,留給創(chuàng)業(yè)者們的到底是危機還是機遇?

2020-12-07

說到2021年的投資機會,不得不說一下投資界神一般的人物巴菲特。但如果你仔細看看巴菲特的傳記《滾雪球...

2020-11-25

隨著人們生活水平的提升和科技的進步,智能家居產(chǎn)品逐漸成為家庭生活的一部分。

2025-03-13

2025年“3·15國際消費者權益日”將近,平安銀行信用卡積極響應監(jiān)管號召推出“保障金融權益,助力美...

2025-03-13在接連簽署多項與借款、融資及金融服務相關的協(xié)議后,由國資入主的上市公司中潤資源投資股份有限公司(證券...

2025-03-13

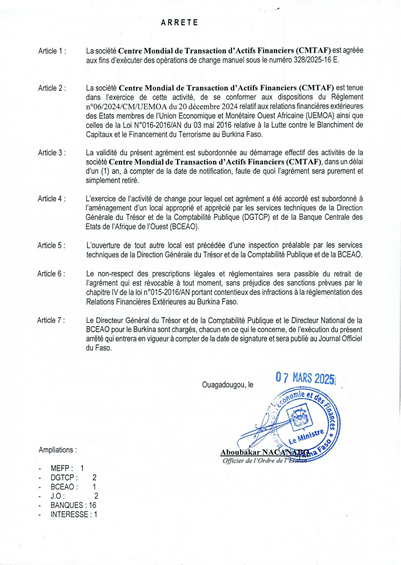

截止2024年12月,經(jīng)布基納法索國家經(jīng)濟和財政部、國家安全部及其下設各機構的審核,世界金融資產(chǎn)交易...

2025-03-13

維昇藥業(yè),股票代碼2561.HK,于2025年3月13日至3月18日期間招股,百惠金控團隊擔任聯(lián)席牽...

2025-03-13藍思科技(300433)3月12日晚間公告,公司擬發(fā)行境外上市外資股(H股)股票,并申請在香港聯(lián)交所...

2025-03-13投資家網(wǎng)(www.51baobao.cn)是國內領先的資本與產(chǎn)業(yè)創(chuàng)新綜合服務平臺。為活躍于中國市場的VC/PE、上市公司、創(chuàng)業(yè)企業(yè)、地方政府等提供專業(yè)的第三方信息服務,包括行業(yè)媒體、智庫服務、會議服務及生態(tài)服務。長按右側二維碼添加"投資哥"可與小編深入交流,并可加入微信群參與官方活動,趕快行動吧。

投資家網(wǎng)(http://www.51baobao.cn/)隸屬于北京微金科技有限公司,是國內知名的資本與產(chǎn)業(yè)創(chuàng)新綜合服務平臺。平臺聚集數(shù)百萬優(yōu)秀創(chuàng)業(yè)者、資深PE/VC、投資銀行家、上市公司及實業(yè)高管、專家學者等,致力于構建起資本、產(chǎn)業(yè)與政府之間的橋梁與生態(tài)服務體系。

Copyright ? 投資家網(wǎng) | 京ICP備16014291號-1 | 京公安備11010502031933號網(wǎng)站地圖![]()

微博

微信公眾平臺