摘要:2001年,全球互聯(lián)網(wǎng)遭遇大寒流。

文|易牟

來源 | 螳螂財經(jīng)(ID:TanglangFin)

2001年,全球互聯(lián)網(wǎng)遭遇大寒流。

那年冬天,馬云飛赴日本與孫正義交流,那些日子,孫正義投資的上百家互聯(lián)網(wǎng)公司亂成了一團,大家都不知道出路在哪里。那天,前來交流的各家公司CEO一個接一個地走進去出來。輪到馬云了,當(dāng)他簡短地講完阿里巴巴的境況后,孫正義幽幽地說,“今天前來的CEO,所說的話與我當(dāng)年投資它們時說的不一樣了,只有你還在說當(dāng)年說過的話。”

2020年,疫情席卷全球,數(shù)字化浪潮迭起,互聯(lián)網(wǎng)企業(yè)再一次面臨挑戰(zhàn),迎來一次緊張的變動。

5月22日,阿里巴巴發(fā)布2020年財年第四財季及全財年業(yè)績,GMV突破萬億美元大關(guān),而騰訊、京東、百度、拼多多等業(yè)績也基本披露完成,以此為契機討論一下阿里的業(yè)務(wù)和發(fā)展,不失為一個好時機。

一、核心業(yè)務(wù)強勁,輔助類業(yè)務(wù)占比逐漸擴大

從整體業(yè)績來看,阿里在2020財年(自然年2019年4月~2020年3月)實現(xiàn)營收5097.11億元(人民幣,下同),達成財年收入指標(biāo),同比增長35%,凈利潤1494.33億元,同比增長70%,均超出市場預(yù)期。

值得注意的是,2020財年阿里巴巴GMV達到了7.053萬億元,成為全球第一個GMV過萬億美元的公司,人均GMV達到9076元,遠超京東2019年的5760元和拼多多的1843元。

消費者層面上,阿里全球年度活躍消費者達9.6億,中國區(qū)年度活躍消費者達7.26億,年度同比增加7200萬,環(huán)比增加1500萬,其中有超過70%的新增來自于下沉市場。

作為科技公司,阿里的各子業(yè)務(wù)也值得一看。總的來說,可以分為四大板塊——核心電商、云計算、數(shù)字媒體與娛樂、創(chuàng)新與其他。

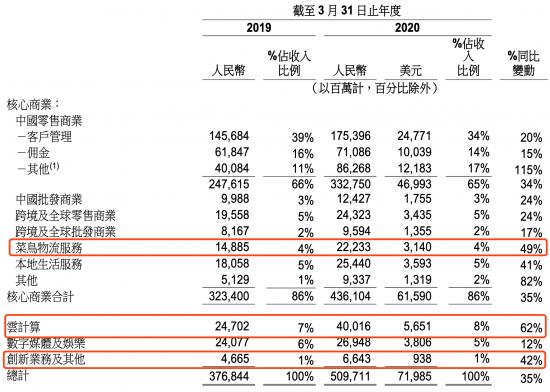

2020財年,阿里的核心商務(wù)營收同比增長35%,在總營收中占比86%;云計算業(yè)務(wù)營收同比增長62%,占比8%;數(shù)字媒體與娛樂(大文娛)營收同比增長12%,占比5%;創(chuàng)新業(yè)務(wù)及其他營收同比增長42%,占比1%。

從分類來看,核心商業(yè)部分占比達到86%,是阿里的現(xiàn)金奶牛,實際上包括了淘寶和天貓、1688.com、速賣通、菜鳥、海外電商LAZADA、餓了么等業(yè)務(wù)線。

但是,沒有哪一個公司愿意一直依靠單一的營收來源,阿里的目標(biāo)是生存102年,所以在技術(shù)和商業(yè)模式的更新迭代下,必定要有超越周期的長遠戰(zhàn)略才能旺盛長青,報表上的三大業(yè)務(wù)板塊實際上就是這一戰(zhàn)略的護航者,我們暫且稱之為“輔助類業(yè)務(wù)”。

從財報中,至少可以體現(xiàn)四點:

第一,淘寶直播翻了個倍。

2020財年,淘寶直播GMV同比增長100%,2200個品牌天貓銷售額破1億,并且在第四財季,使用直播的日活躍商家數(shù)同比增長88%。

第二,菜鳥壯大半圈。

2020財年,在抵消內(nèi)部交易后,菜鳥物流營收222.33億,相較于2019財年增長49%,2020年3月,菜鳥社區(qū)驛站日均處理包裹數(shù)量同比增長超過100%。

第三、本地生活突破,新零售業(yè)務(wù)爆發(fā)。

2020財年,雖然受到第四財季疫的拖累,但本地生活服務(wù)(餓了么口碑)還是達到了254.4億的營收,同比增長41%,訂單量和客單價都在上升。

新零售業(yè)務(wù)上,截至2020年3月31日,盒馬在中國有207間位于一、二線城市的自營門店。第四財季,在線購買對盒馬GMV的貢獻占比約60%,同比去年提升10%。高鑫零售則受益于淘鮮達,為線下的超市賣場引入了線上的增量,10%的總收入來源于以淘鮮達為主的阿里平臺。

第四、阿里云迅猛增長,釘釘成為大黑馬。

2020財年,阿里云營收達400.16億,同比增長62%,連續(xù)兩個季度營收超過100億,在第四財季,阿里云收入環(huán)比增長14%,虧損也進一步收窄至1.79億元。這個成績是非常亮眼的。通常認為疫情會影響企業(yè)經(jīng)營和云服務(wù)提供商拉新,其他的云服務(wù)提供商營收這一季都出現(xiàn)了不同程度的環(huán)比下滑,阿里云依然逆勢高速增長,證明了其獨特價值和良好的商業(yè)前景。

同時,根據(jù)Canalys2019年發(fā)布的報告顯示,阿里云在中國市場排名第一,市場份額46.4%。細分行業(yè)中,阿里云排名零售、政務(wù)、金融等行業(yè)市場第一,其中零售和金融行業(yè)市占率超50%。

至于釘釘,截止2020年3月31日,用戶數(shù)超過3億,企業(yè)組織數(shù)超過1500萬。過去這三個月,釘釘崛起成為新的國民應(yīng)用,實現(xiàn)了公司與社會價值的雙贏。

二、在變化中成長,不確定性環(huán)節(jié)開始變得確定

當(dāng)然,阿里的財報還有兩個地方在發(fā)生變化。

第一,疫情或許會對海外業(yè)務(wù)造成影響。

第四財季,阿里正好趕上疫情,很多買家取消了訂單,導(dǎo)致該財季的利潤受損,再加上為了幫扶商家,進行了大量的傭金、服務(wù)費和倉儲物流等費用減免,比如,天貓傭金收入同比下降了2%。

目前,國內(nèi)的疫情已經(jīng)趨于平息,阿里與螞蟻金服給商家提供超過1280億元的扶持,并以優(yōu)惠的利率提供120億元的貸款,國內(nèi)疫情對阿里的負面影響將逐漸消散。

但是,海外業(yè)務(wù)的負面影響還是有的。

畢竟,在阿里的9.6億消費者中,有1.8億是海外業(yè)務(wù),從2020財年來看,國際收入占其總收入的7%,達到277.25億元,旗下的東南亞電商平臺Lazada的訂單量同比增長超過100%,跨境及全球批發(fā)商業(yè)收入為人民幣95.94億,相較2019財年增長17%,各項數(shù)據(jù)都表現(xiàn)出良好的勢頭。

疫情給這種增長,帶來了不確定。

以速賣通為例,在2020財年的前10個月,速賣通收獲強勁的用戶及GMV增長,但是從2020年2月起,受到供應(yīng)鏈和物流中斷等影響,速賣通的GMV開始下跌,進而影響了北美、南美及歐洲的GMV增長。

但海外受影響的區(qū)域也各不相同,從財報中我們可以看到,自3月份起Lazada在部分國家受到一些負面影響,但訂單量仍保持強勁增長,也許這些舉措能夠最大限度的降低疫情的影響。

對于有外貿(mào)出口業(yè)務(wù)的中小企業(yè),阿里正在積極提供補貼和扶持,啟動了“春雷計劃2020”,其中既包括利用Lazada、速賣通、天貓海外等業(yè)務(wù)幫助其拓展新的經(jīng)營空間,也有助其轉(zhuǎn)向國內(nèi)市場的相應(yīng)舉措。

第二,大文娛變得“剛剛好”。

大文娛,在阿里的體系內(nèi)大概占了5%的營收份額,虧損問題和“被放棄”是一個老生常談的話題,但是從這一次財報中看來,它的戰(zhàn)略定位顯然是被確立了。

阿里大文娛主要包括優(yōu)酷土豆和UC瀏覽器,2020年第四財季,虧損為33.78億元,去年同期虧損為28.28億元,經(jīng)調(diào)整EBITA年度虧損同比收窄。

阿里董事會主席兼CEO張勇曾經(jīng)表示:阿里進入大文娛,不是希望做另外一個盈利的業(yè)務(wù),而是對于六億、七億的用戶來講,在物質(zhì)生活越來越豐富以后,精神產(chǎn)品很重要,這是我們進入大文娛的初衷。

在過去,外界一直認為它是阿里的一項重點發(fā)力業(yè)務(wù),但從最近兩次財報中,它用同樣的措辭,表達大文娛目前處于審慎和更科學(xué)的投入,并沒有一味的燒錢搞版權(quán)大戰(zhàn)。

這表明,它的定位漸漸清晰,因為長視頻從來不是一個好生意,愛奇藝在2019年虧損了103億,今年以來疫情導(dǎo)致影視娛樂業(yè)遭受重創(chuàng),大文娛板塊早就已經(jīng)成為阿里經(jīng)濟體中一個補充和輔助板塊,過去一年中謹(jǐn)慎的投入或許還會因禍得福。

目前來看,它的投入和作用在阿里經(jīng)濟體中應(yīng)該是“剛剛好”,不至于一股腦投入虧損,也能夠承擔(dān)起增加生態(tài)粘性的任務(wù),成為一個顆高性價比的生態(tài)元素和戰(zhàn)略棋子。

三、圍墻上,沒有短板

其實,作為一個體量龐大的科技公司,阿里的財報中所體現(xiàn)出來的更是一種全局思維。

這個感覺,相信不只我一個人有。

比如說,看京東的財報無非就是幾個核心數(shù)據(jù)加上三費,拼多多的財報更加單調(diào),盯著用戶、GMV和虧損等幾個指標(biāo)幾分鐘就能看完。

這些公司當(dāng)然都是頭部公司,但是那種發(fā)自內(nèi)心的“單調(diào)感”卻是怎么都掩蓋不住的。

準(zhǔn)確來說,就是短板。

大家都知道木桶原理,說都是一個桶子能裝多少水,取決于它最短的那一塊木板。

對比起來,這些年騰訊的問題在于十年了,無論是“XX的騰訊”還是“沒有夢想”,甚至是否背水一戰(zhàn),除了坐在微信和游戲上收稅,在創(chuàng)新和領(lǐng)土擴張上都難有亮點。

京東在明州事件之后,靠疫情期間的物流服務(wù)收獲了一波好感,但問題在于,疫情不是年年都有的,自營模式只是討了個巧,賺個辛苦錢,批發(fā)商的模式難以給市場和社會持續(xù)創(chuàng)造驚喜,想象力是有限的。

拼多多與阿里在同一天公布了業(yè)績,應(yīng)收賬款增速和用戶增速明顯,但是虧損缺口仍然很大,用戶粘性比較低,在物流體系、信用體系、云計算平臺等布局幾乎沒有,跟阿里對比起來就像是一只大象和一只螳螂,不存在正面可比性。

反觀阿里,就像是一艘商業(yè)航母,上面搭載著各個子業(yè)態(tài),都是瞄準(zhǔn)未來商業(yè)趨勢的業(yè)務(wù),說它在各個領(lǐng)域都是第一未免有些牽強,但是如果說綜合實力,應(yīng)該沒有哪一家公司能和它搶。

這一點,在提供就業(yè)機會和生意機會上,以及疫情期間高效(比如健康碼,菜鳥網(wǎng)絡(luò))的基礎(chǔ)設(shè)施作用上,都得到了體現(xiàn)。綜合來看,阿里在消費端、產(chǎn)品供給、新零售等方面,加上云計算、金融科技、互動、物流、國際業(yè)務(wù)等,構(gòu)成了龐大的商業(yè)矩陣。

前面說了,云計算、大文娛、創(chuàng)新業(yè)務(wù)及其他都算是輔助型業(yè)務(wù),其實這一數(shù)字財報變動中的占比就能看出來。

比如,各個業(yè)務(wù)在總營收之中的占比問題——在第四財季核心商業(yè)占比降低的同時,云計算、創(chuàng)新業(yè)務(wù)的占比正在走高。

其中,核心商業(yè)中的“其他”項目,包括飛豬、阿里影業(yè)、大麥及高德在內(nèi)的業(yè)務(wù),即便是疫情期間仍然得到了51%的增速,而包括在線游戲、高德、天貓精靈等業(yè)務(wù)在內(nèi)的創(chuàng)新業(yè)務(wù),同比增速達到了90%,營收結(jié)構(gòu)在朝著多元化的方向移動,說明下注未來的比例在增加。

從研發(fā)費用來看,2019年騰訊的研發(fā)費用為303.8億元,京東是146億,拼多多是38.7億,而阿里2020財年是430.8億,阿里的研發(fā)投入居各大互聯(lián)網(wǎng)公司之首,與騰訊拉開了130億的差距。

由于時間錯位可能會造成一點誤差,但是統(tǒng)計周期是相同的,這也從側(cè)面說明一家公司的長期增長潛力。

結(jié)語

2020年的疫情更像是一塊試金石,暴露了眾多公司的優(yōu)點與劣勢。

但是顯然,阿里在這一波挑戰(zhàn)中,挺住了。盡管會面對一些挑戰(zhàn),但是機遇也同樣不少,從各個方面看,都找不出明顯的弱點。不然它的掌舵人張勇也就沒有底氣在分析師會議上自信的說阿里下個財年的銷售額還會再增長一萬億人民幣。

或許,它真的沒有一點短板嗎?

如果有,請你告訴我。

此內(nèi)容為【螳螂財經(jīng)】原創(chuàng),

僅代表個人觀點,未經(jīng)授權(quán),任何人不得以任何方式使用,包括轉(zhuǎn)載、摘編、復(fù)制或建立鏡像。

部分圖片來自網(wǎng)絡(luò),且未核實版權(quán)歸屬,不作為商業(yè)用途,如有侵犯,請作者與我們聯(lián)系。

1月8日,海王生物(000078.SZ)接受了包括德遠投資、恒泰永成投資、云眾創(chuàng)融投資、光影資本、堅...

2025-01-09

2025-01-09

針對此次同時增持海爾生物和上海萊士,盈康一生表示:“從關(guān)注生活質(zhì)量到關(guān)注生命質(zhì)量,海爾堅定打造世界一...

2025-01-09投資家網(wǎng)(www.51baobao.cn)是國內(nèi)領(lǐng)先的資本與產(chǎn)業(yè)創(chuàng)新綜合服務(wù)平臺。為活躍于中國市場的VC/PE、上市公司、創(chuàng)業(yè)企業(yè)、地方政府等提供專業(yè)的第三方信息服務(wù),包括行業(yè)媒體、智庫服務(wù)、會議服務(wù)及生態(tài)服務(wù)。長按右側(cè)二維碼添加"投資哥"可與小編深入交流,并可加入微信群參與官方活動,趕快行動吧。

投資家網(wǎng)(http://www.51baobao.cn/)隸屬于北京微金科技有限公司,是國內(nèi)知名的資本與產(chǎn)業(yè)創(chuàng)新綜合服務(wù)平臺。平臺聚集數(shù)百萬優(yōu)秀創(chuàng)業(yè)者、資深PE/VC、投資銀行家、上市公司及實業(yè)高管、專家學(xué)者等,致力于構(gòu)建起資本、產(chǎn)業(yè)與政府之間的橋梁與生態(tài)服務(wù)體系。

Copyright ? 投資家網(wǎng) | 京ICP備16014291號-1 | 京公安備11010502031933號網(wǎng)站地圖![]()

微博

微信公眾平臺