摘要:陌陌,又雙叒叕超了預期。

文 | 易牟

來源 | 螳螂財經(ID:TanglangFin)

陌陌,又雙叒叕超了預期。

2020年第一季度,各行各業幾乎都遭受疫情沖擊,跨越空間的互聯網由于線上特性,被各路分析師一頓看好,給了各個公司還算不錯的預期。

即便如此,陌陌還是再次把預期給超了。

5月28日,陌陌發布了2020年Q1財報,凈營收達35.941億元,非通用會計準則下,歸母凈利潤達到7.363億元,實現持續21個季度盈利,超出華爾街與指引預期。

這不是什么新鮮事。

直播天花板、用戶增長、營收結構……等等,從2014年底上市至今,陌陌從來不乏看空者,甚至還有人翻出“XX神器”的老黃歷,盡顯業余和偏見。

但是更多的是打臉,遠到2017Q3和Q4,近到2019Q3和Q4,一次次超預期的背后都值得人深思——我們,是不是該重新認識一下陌陌?

三大亮點支撐財報,背后的“超預期”基因

從財報來看,陌陌在Q1一共有三大亮點:

第一,營收超出預期,凈利潤大漲。

受到疫情影響,整個互聯網的流量都出現了下滑,一季度大多數科技企業都出現了不同程度的下滑,譬如美團與拼多多等等,一季度都極為難熬。

在“虧得少就是賺”的大環境中,陌陌Q1營收35.94億元,同比僅下滑3.5%,歸母凈利潤更是達到了5.39億元,同比增長達86.3%,一下子把PE都給拉下來,留下了巨大的上漲空間。

此前,華爾街對陌陌一季度營收預期34.82億元,凈利潤預期為4.96億元,陌陌給出的營收指引為同比降低7.3%至4.6%。從這兩個角度來看,陌陌都超出了預期。

第二,增值業務增長,探探逐漸釋放能量。

2020年第一季度,陌陌的增值業務營收達到11.758億元,同比上一年的9.038億元增長30%。其中,探探的凈營收從2019年一季度的2.953億元增至3.817億元,同比增長29.3%,其中付費用戶420萬。

增值業務,包括虛擬禮物服務以及會員訂閱服務。它的增長主要由于陌陌引入了更多功能和更多付費方案,從而推動了虛擬禮物業務的持續增長,也有一部分探探會員收入增長的原因。

這里面透露了兩個信息點:(1)陌陌拓寬了營收的路徑,增加了一條強勁的營收渠道,也因此增加了平臺的可玩性。(2)2018年斥資7.71億美元的大型收購沒有白費,探探正在逐漸承擔起陌生人社交的新大旗,成為陌陌下注未來、鞏固護城河的另一重要業務。

這兩個信息點很重要,因為長期來看疫情帶來的影響只是暫時的,它并不能代表一個公司真正的基本面,疫情恢復后它們會將可能釋放出更大的潛力。

第三,“開源”與“節流”并舉,賬上還趴著巨額現金。

第一季度,陌陌財報的超預期也有賴于成本和支出的減少,提升了盈利的空間。根據財報顯示,2020年第一季度的成本和支出為30.261億元,比上一年同期的33.494億元減少10%。

這主要是因為股權獎勵費用減少、主播分成降低,成本與支出同比減10%,進而使得歸母凈利潤大幅增長。

在疫情期間,陌陌手里捏的現金也更多了,截止到2020年3月31日,陌陌持有的現金、現金等價物、定期存款為154.672億元,環比增加5.418億元。

通常來說,互聯網公司的毛利率是要高于一般公司的,“開源”并不是什么差異之處,但是在大環境惡劣的情況下“節流”能力往往能夠辨別一家公司的戰斗力和增長韌性。

綜上所述,三大亮點雖然都十分分散,但是在成長能力和抗風險能力上卻都是穩健的,這對于2020年這個特殊的年份來說十分重要。

直播不是基本盤,社交才是

當然,2020年很特殊,短期一些數據并不能給一個互聯網的基本面下結論,一季報更多的是給我們提供了一個拆解和分析陌陌的角度。

我們該怎樣理解陌陌?

如果你對它的印象還停留在人云亦云的“XX神器”上,那么就大錯特錯了,正如2014年陌陌董事長兼CEO唐巖在“知乎”上說的那樣:除非你具有較強的社交優勢,否則在陌陌上約炮是非常困難的。

畢竟,約X,是約不出170億年營收的。

陌陌的基本盤在于陌生人社交,而社交關系并非一味的尋求堅韌緊密,它也有脆弱不堪的時候:對熟人“三天可見”的疏離和冷淡,只因個人隱私、價值等因素,或者為社會生活帶來不必要的麻煩和困擾;對陌生人卻可以一見如故,透過屏幕無話不說,只因沒有現實利益和情感糾葛所帶來的壓力。

當代年輕人有一種生活寫照,叫做“在朋友圈裝死,在陌陌上蹦迪”。

在微信之夜,張小龍說:“當你的朋友圈被更多的好友稀釋成為「工作圈」、「事業圈」、「微商圈」,一些矯情、哀怨、觸景傷情、自我感慨等情緒都不敢也不愿發在朋友圈里,新朋友的不斷涌入和老朋友的關系變化都在加劇這種克制。”

在微信朋友圈,“三天可見”功能是最多人用的一個開關,根據張小龍的透露,目前有超過1億人在使用。

正如歐美年輕人加速逃離Facebook,有多少人對微信心生厭倦,就有多少人是陌陌的潛在用戶,它們是兩個極端,物極必反,熟人社交的另一面,必定是陌生人社交。

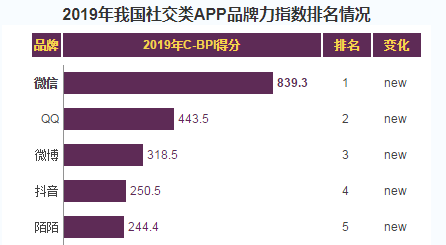

根據中國企業品牌研究中心的數據,陌陌在2019年中國社交類APP品牌力指數排名第五,根據Mob研究院的《2019陌生人社交行業洞察》的數據,按照安裝量排名陌陌、探探位于第一和第二,牢牢握住了最大的社交入口。

2019年8月16日,美國《財富》雜志發布了2019年 100家增長最快的公司排行榜,陌陌以過去3年每股收益年化增長率193%,營收年化增長141%的成績,登上了榜首。

事實上,它和大多數人建立起來的刻板印象相差極大,它在前幾年確實是靠著直播創造了十分大的增速,但是正如唐巖的回顧那樣:“三年前當用戶登陸陌陌時,能做的事僅限于查找附近的人并通過IM方式聊天。如今用戶可以通過多種多樣的應用場景實現連接和互動,包括附近功能、直播、短視頻、社交游戲、卡拉ok以及其他形式的音視頻互動體驗。”

也就是說,從表面上看陌陌成為世界增長最快的公司是因為直播,但實際上直播只是它一個變現渠道,本質還是圍繞著社交和視頻在深耕,不斷在產品功能和模式上進行創新,牢牢黏住了用戶。

這是“漁”與“魚”的關系,陌生社交是一棵大樹的主干,直播只是那一根長得比較粗壯的枝椏而已,只要樹干強壯,就算是一根枝椏長到了極限,也還能長出另外的一根,這樣的公司想不印鈔都難。

這也就能夠解釋,為什么陌陌屢屢能夠超出分析師的預期,一遍又一遍扇疼那些空頭的臉,用分析一個直播平臺的邏輯來分析陌陌,本就是舍本逐末。

那么,這里就有兩個問題:

在中國,有誰能撼動微信嗎?

答案,沒有。

在陌生人社交上,有誰能撼動陌陌嗎?

也沒有。

數據顯示,2020年第一季度陌陌的平均每小時并發用戶數量為6.38萬,4月的平均每小時并發用戶數量為6.42萬,同比分別增長15.1%和20.5%。2020年4月,平均每小時活躍主播數量為470名,同比增長1.1%。與此同時,探探在4約份App下載和總收入排名在App Store的SNS類別中有所提高。

這再一次說明,陌陌在疫情后恢復平穩,護城河仍然牢固。

為此,“第一上海證券”作出預測,認為陌生人社交作為一個剛性需求,2020年陌陌和探探全年MAU增長將高于2019年,總付費用戶數將達到1380萬,同比增長6%。

下一根“枝椏”在哪里?

以陌生人社交為一棵樹的主干,陌陌已經長出了“社交+直播”的枝椏,接下來的生長力在何方?

從Q1財報中,我們或許可以看到一些端倪:

第一,增值業務崛起,營收結構將轉向雙輪驅動。

2020年Q1,陌陌直播服務營收23.32億元,占到陌陌公司總營收的64.9%,增值業務營收達到11.758億元,占比32.7%。但是對比一下2019年Q1,陌陌直播業務營收占比達到72.2%,而增值業務營收為9.038億元,占總營收的24.3%。

也就是說,在一年的時間力,陌陌的增值業務營收占比提升了八個多百分點,成為帶動陌陌營收增長的重要引擎,讓陌陌的營收徹底轉變為“直播服務+增值業務”的雙輪驅動,預計未來這一趨勢將更加明顯,增長潛力顯而易見。

第二,“直播+”的更多可能。

直播一直很賺錢,也是陌陌最擅長的變現手段。

根據招商證券數據,2019年中國在線直播行業用戶規模達5.04億人,增長率為10.6%,預計到2020年用戶規模預計達到5.26億人,保持穩定態勢增長。與此同時,在疫情發生之后,春節之后直播行業的招聘需求同比大漲132%。

早在2020年1月8日,陌陌發布《2019主播職業報告》顯示33.6%的95后每天看直播超2小時,79.4%的用戶每個月會在直播中進行付費,占比接近8成。其中每月付費超過500元的用戶占比為28.4%,每月付費超過1000元的用戶占比為19.8%。

實際上,這份報告只說明了一個問題:直播的潛力仍然巨大。

但是,2020年的疫情給這一個潛力加了一把推力,“直播+”成了一個新的風口,“直播+相親”“直播+旅游”“直播+營銷”“直播+旅游”等等概念火熱,這意味著接下來有更多的模式值得陌陌去探索。

不僅如此,財報披露陌陌有1億多用戶,去重后的付費用戶是1280萬,這意味著陌陌對付費用戶的整體滲透率在12%左右,還有很大的增長空間。唐巖曾表示,中國還有很多地區的潛在高價值用戶還沒有接觸過陌陌的直播,這些都是陌陌今后將會進行挖掘的機會。正好,乘著“直播+”的東風,陌陌可以完善自己的直播生態。

第三,陌陌與探探加強協同,下注視頻社交。

2018年以來,陌陌收購了探探之后,希望后者扛起社交大旗,陌陌APP專心加大對泛娛樂的投入,但是兩年過去了,雙方之間的協同效果并不是很理想,這當中有戰略原因,也有一些“無可奈何”。

因為,陌生社交的重點就是尋找和破冰,大范圍地展示感興趣的人,然后順暢的破冰,再加上平臺賦予的網絡效應,產生“一對多”的復購效果。

如何提高破冰效率呢?

這就跟男人之間的交情一樣,一支煙一遞,幾杯酒一喝,大家一起做一些事情,有了一些交集,關系也就迅速熟絡起來。

早期,陌陌想到了KTV,上線KTV直播。

但是,5G和短視頻給了陌生人社交很多想象空間,2018年字節跳動發布“多閃”就是一個嘗試,將附近的人放在一個頁面上,互相用短視頻進行交流。

究其原因,就是因為文字的破冰效果要小于聲音,容易產生“尬聊”,聲音的破冰效果又要小于視頻。換一句話說就是,視頻社交是下一個風口。

陌陌有成熟的直播和泛娛樂生態,在視頻社交上有天然的優勢,如果接下來探探也迎著這一個大風口,將大大促進雙方的協同,幫助用戶迅速破冰,這對于一個平臺來說將是一個質的飛躍。

結語

陌生人社交給了現代人一扇紓解孤獨的小窗,也為陌陌插上一雙機遇的翅膀,為該行業帶來一片值得發掘的潛力藍海。

疫情給公司帶來的痛苦是短暫的,給行業帶來的機會卻是長遠的,對于一家有著寬寬護城河的公司來說,疫情帶來的長期潛在機遇顯然更大。

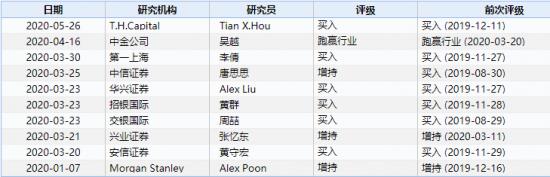

根據wind顯示,疫情以來中金公司、中信證券、興業證券、交銀國際等9家知名券商和投行紛紛對陌陌給出“買入”“增持”等正面評級。

在財報中,唐巖表示陌陌已經從3月開始在流量和營收端出現逐漸復蘇的跡象,有信心在進入下半年時,能有一個讓人感到滿意的增長水平。

這一次,華爾街又將給出什么樣的預期呢?

歡迎來到財經愛好者聚集地,同好共同交流請添加微信:tanglangcaijing01

此內容為【螳螂財經】原創,

僅代表個人觀點,未經授權,任何人不得以任何方式使用,包括轉載、摘編、復制或建立鏡像。

部分圖片來自網絡,且未核實版權歸屬,不作為商業用途,如有侵犯,請作者與我們聯系。

2025年4月8至11日,以"創新科技,智領未來"為主題的第91屆中國國際醫療器械博覽會在國家會展中...

2025-04-09

2025-04-09

在人工智能技術重塑全球產業格局的浪潮中,醫療健康領域正迎來一場深刻的變革。

2025-04-09

近日,由浩鯨科技、Alipay+與哥倫比亞Claro及其生態伙伴聯合開發的超級應用Mi Claro在...

2025-04-09公司高級管理人員及骨干團隊自本公告披露日起 6 個月內,擬以集中競價或相關法律法規允許的其他方式增持...

2025-04-09投資家網(www.51baobao.cn)是國內領先的資本與產業創新綜合服務平臺。為活躍于中國市場的VC/PE、上市公司、創業企業、地方政府等提供專業的第三方信息服務,包括行業媒體、智庫服務、會議服務及生態服務。長按右側二維碼添加"投資哥"可與小編深入交流,并可加入微信群參與官方活動,趕快行動吧。

投資家網(http://www.51baobao.cn/)隸屬于北京微金科技有限公司,是國內知名的資本與產業創新綜合服務平臺。平臺聚集數百萬優秀創業者、資深PE/VC、投資銀行家、上市公司及實業高管、專家學者等,致力于構建起資本、產業與政府之間的橋梁與生態服務體系。

Copyright ? 投資家網 | 京ICP備16014291號-1 | 京公安備11010502031933號網站地圖![]()

微博

微信公眾平臺