摘要:于中國春節前后出現的新型冠狀病毒依然在世界范圍內肆虐,目前,中國的大部分省市的確診人數已呈下降趨勢,但開始出現境外輸入病例。

于中國春節前后出現的新型冠狀病毒依然在世界范圍內肆虐,目前,中國的大部分省市的確診人數已呈下降趨勢,但開始出現境外輸入病例。截止三月中,新冠疫情已經擴散到70多個國家,全球新冠肺炎確診病例累計超過21萬例,超過8000人死亡。現時歐洲成為疫情的重災區,確診人數不斷攀升,開始進入爆發期, 意大利是歐洲新冠肺炎死亡人數最多的國家,達2978人,意大利于3月18日因新冠肺炎死亡的人數暴增 475人,增幅19%,創下意大利上月爆出疫情以來的新高紀錄。最新數據顯示,新冠病毒肺炎在歐洲至少造成3421人死亡,而亞洲的死亡人數為3384人,歐洲死亡人數首度超過亞洲。世界衛生組織于2月28日將新冠病毒確認為“大流行”,這是世界衛生組織最高的流感級別。

疫情向全球加速蔓延,打擊了全球產業鏈,各個市場都因這次疫情收到了嚴重的打擊,下面重點討論此次疫情對于金融市場的影響。

一,資本市場

全球資本市場受疫情拖累,美股期貨多日因跌幅觸及5%的上限而觸發熔斷機制。標普500指數自上周一及上周四,在16號再跌逾7%,觸發美國市場既定的熔斷機制。各地市場的指數均錄得下跌。

2019年日本GDP為5.11萬億美元,如以此作為基礎估計由年初至今全球股市蒸發的市值為日本過去一年GDP的三倍之多。

在此次疫情的沖擊下,股票市場顯得不堪一擊,有以下三個原因:

1. 生產鏈的停頓

受疫情影響,企業將復工時間延長,造成停工的現象。而中國作為世界制造業大國,停工讓產業鏈收到了沖擊,現時疫情繼續向世界范圍內傳播,無疑令全球產業鏈受到進一步沖擊。企業的停工對于資本市場的影響體現在兩方面,一方面停工會使勞動力停頓,勞動力停頓會使產量降低,產量降低會使銷售額下降,銷售額下降會使企業業績受損,進而企業的盈利能力下降;另一方面,企業會面臨現金流的問題,雖然停工,但房租機器等固定成本持續存在,這種情況會影響企業營運資金,尤其對一些中小企業,如未能復工,可能會面臨著退出市場的選擇。

2. 經濟活動的暫停

R0基本再生數是流行病學常用來判斷傳染病傳染力的重要指針,世界衛生組織預估新型冠狀病毒的R0基本再生數在1.4至2.5之間,意味著攜帶新冠病毒的傳染者會傳染給其他1-3人,對此許多國家或地區也相繼采取了封關亦或是暫停持有旅游簽的訪問,此項措施致使航空業受損嚴重,日前,國際航空運輸協會(IATA)發布《疫情對全球航空旅游行業影響報告》。報告顯示,亞太地區對航空公司的旅客需求可能全年減少13% 。考慮到該地區航空公司的增長預計為4.8%,與2019年需求水平相比,凈影響將是全年收縮8.2%。這是全球航空旅行需求自2009年以來首次下滑,協會估計,疫情對需求的影響將使全球航空業損失293億美元。由于人們減少了出行的意愿,加上各國各地區的封鎖,旅游業、零售業、餐飲業及事業服務也受重創,消費全面萎縮。

3. 疫情發展的不確定性

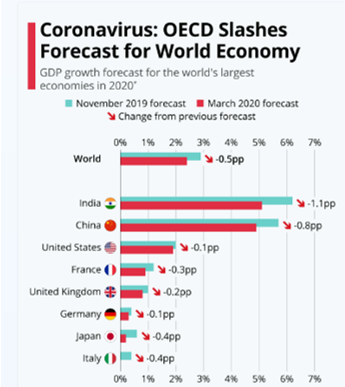

在3月3日,經合組織考慮到疫情沖擊,將2020年全球經濟增速預期從2.9%下調至2.4%。

圖表來源:OECD

而更令市場悲觀的是,疫情的未來發展如何?會持續多久?而相關疫苗如研制成功,并不能立即投入市場使用,均需要進行臨床試驗,經測試后無副作用才可投入市場。同時,各國各地區對于防疫措施的不同也造成了病毒的進一步蔓延。在疫情于全球爆發的風險下,世界經濟處于自2008年全球金融危機以來最不穩定的狀態。資本市場面對上述情況,下行壓力巨大,可能會下探2008年金融海嘯的水平。

二,債券市場

債券市場一直以來是資金避險的市場,債券的利率顯示了對于未來風險的預期。債券收益率為正向收益曲線,也就是說期限長的債券收益率就要高于期限短的收益率。然而,在2019年年末開始,美債2年期利率(藍色曲線)有時會高于美債10年期利率(綠色曲線),出現了利率倒掛的現象,也就是說期限長的債券收益率反而低于期限短的債券收益率。

圖表來源:Trading economic

2000年美國互聯網泡沫破滅及08年金融危機的爆發,美債收益率曾經出現“倒掛”的現象。

圖表來源:Trading economic

利率倒掛說明出現了流動性的問題,市場更加偏向持有長期國債,導致長期利率下跌,預期未來的經濟增長會放緩;同時意味著銀行將無法對較長期貸款收取更高利率,這將損及利潤,造成銀行不愿意擴大貸款,很可能沖擊經濟增長。所以一旦出現債券市場的收益率曲線非正常化將值得市場警惕,因為利率倒掛通常為經濟衰退的前兆。

在3月12日的媒體見面會,歐洲央行行長拉加德表示,鑒于經濟前景疲弱,目前需要步調一致的財政立場,以防范風險的進一步出現。 這意味著,歐洲央行希望各國啟動財政政策,刺激低迷的市場。財政政策可通過增發新債實行,而新債可提升長期債的收益率。

美國方面,川普政府為遏制疫情蔓延對經濟的影響,正在討論一套計劃,支出規模多達1.3兆美元,包括向每個美國人至少發放1000元美金,以及為中小企業提供3000億美元的融資,2000億美元安定基金等。為了這項刺激方案提供資金,美國白宮考慮發行50年前和25年期債券。

數據顯示,2018年歐盟的政府債務總量占其GDP的80.24% ,美國于2019第三季度的公共債務總量已達到105.46%高位,若持續增發新債會導致債務進一步升高,可能引發債務危機問題,進而增加金融市場的系統性風險。

三、原油市場

在資本市場之外,大宗商品也遭遇了嚴重的打擊,其中以與全球經濟聯動最為密切的原油沖擊最為劇烈。

圖表來源:http://youjia.chemcp.com/YuanYouJiaGe.asp

在過去一個月,布倫特原油與WTI原油期貨均錄得在38%上下的跌幅,其中在3月9日兩大期貨指數雙雙“跳水”,其導火索是俄羅斯與OPEC的合作減產的計劃將會中止。全球石油生產商開始就油價開始惡性競價以爭奪市場份額,俄羅斯希冀通過價格戰將美國的頁巖油擠出市場,根據走勢技術分析,美國原油可能下試17.92美元/桶的水平。

而在現有的生產技術下,俄羅斯開采陸油的邊際成本在18美元/桶,但是,沙特方面同樣為開采陸油,邊際成本在3美元/桶,與俄羅斯相比,成本更低,預計未來油價會繼續下跌,再創新低。

圖表來源:https://knoema.com/OILSTAT2017/oil-statistics-production-costs-breakeven-price-discontinued

四、外匯市場

外匯市場的走勢與各國國家央行實施的貨幣政策息息相關,而降息、降準、逆回購等貨幣政策的實施也是市場最為關注的點。各個國家央行面對此次疫情都開始向市場釋放流動性,面對混亂的金融市場,美聯儲先后兩次降息至0.25%,并推行一系列的貨幣政策,加拿大、澳洲等銀行緊隨美聯儲步伐降息,此外沙特、阿拉伯及約旦央行都對本國的利率進行了下調。歐洲央行實行負利率,已無下調利率的空間,未來惟有通過量化寬松向市場釋放流動性。下表為主要央行的救市措施:

疫情引發全球經濟陷入衰退的風險,在實施寬松的貨幣政策之余,美聯儲推出7000億美元量化寬松政策,并且延長貸款期限至90日;歐央行還表示,額外的資產購買將在今年年底進行,包括主權債券和公司債務,緊急采購計劃將持續到新型冠狀病毒的危機被判定結束為止。

在各國央行連手救市,紛紛釋放流動性,市場后續的走向究竟會如何?還是要取決與疫情持續的時間及控制措施。對于市場情緒的走勢,推薦在不同的狀況下持有以下產品:

在短期內,歐美股市相對于中國大陸及香港地區會波動劇烈,債券收`益率會在地位持續徘徊,投資者會在美元現金等其他避險工具中做出選擇。

結論

此次的疫情,對世界的經濟造成了巨大的沖擊,央行連手希望采用寬松的貨幣政策挽救市場信心,但是挽救市場信心并不是“鈔票”而是疫情的走勢。在疫情還未得到有效控制時,市場沒有信心消費、投資,此時注入大量的流動性只會在短期內造成通脹的現象。如后續疫情受控,市民可恢復正常的生產生活水平,那么對于疫情所帶來的經濟損失可由后續的經濟恢復得到一定的彌補。如疫情在未來一段時間得不到控制,持續蔓延,經濟活動會嚴重受損, 那么央行會持續實行寬松的貨幣政策,而市場會預期推出更多的寬松措施。

以上內容均由亨達外匯提供。如欲知道更多有市場信息或外匯投資詳情,可瀏覽亨達外匯官網www.hantec-au133.com

(官網:http://hantec-au133.com/)

亨達外匯為亨達集團旗下提供金融業務的投資窗口,致力為來自全球各地的直接投資華人提供優質的外匯、貴金屬及差價合約(CFD)的買賣服務。

風險警告:保證金交易具高風險,投資者考慮投資金額時需視乎自身的能力。投資有盈有虧,您可能因此損失全部本金。保證金交易不一定適合所有投資者,交易前請確認您已完全了解相關風險。

2024年,中國出口規模達到25.45萬億元,同比增長7.1%,規模再創歷史新高,標志著中國企業在全...

2025-03-14

2025-03-14

又到一年“3·15”,又到各家銀行信用卡中心圍繞金融知識普及、消費者權益維護、金融風險防范做文章了。

2025-03-14

近日,深圳潮生活惠民百事通旗下自主研發的 AI 超級個體課程正式上線,迅速在市場中引發強烈關注與積極...

2025-03-14

投資家網(www.51baobao.cn)是國內領先的資本與產業創新綜合服務平臺。為活躍于中國市場的VC/PE、上市公司、創業企業、地方政府等提供專業的第三方信息服務,包括行業媒體、智庫服務、會議服務及生態服務。長按右側二維碼添加"投資哥"可與小編深入交流,并可加入微信群參與官方活動,趕快行動吧。

投資家網(http://www.51baobao.cn/)隸屬于北京微金科技有限公司,是國內知名的資本與產業創新綜合服務平臺。平臺聚集數百萬優秀創業者、資深PE/VC、投資銀行家、上市公司及實業高管、專家學者等,致力于構建起資本、產業與政府之間的橋梁與生態服務體系。

Copyright ? 投資家網 | 京ICP備16014291號-1 | 京公安備11010502031933號網站地圖![]()

微博

微信公眾平臺